วางแผนภาษี — ทำไมมนุษย์เงินเดือนต้องวางแผนภาษี

ภาษีเงินได้บุคคลธรรมดาเป็น ค่าใช้จ่ายที่ใหญ่ที่สุดอย่างหนึ่งของมนุษย์เงินเดือนไทย อัตราภาษีสูงสุด 35% สำหรับรายได้เกิน 5 ล้านบาท/ปี แต่รัฐบาลให้สิทธิลดหย่อนภาษีมากมาย ถ้าวางแผนดีสามารถประหยัดภาษีได้หลายหมื่นถึงหลายแสนบาทต่อปี เงินที่ประหยัดได้สามารถนำไปลงทุนสร้างความมั่งคั่งเพิ่มเติม การวางแผนภาษีไม่ใช่การหลีกเลี่ยงภาษี แต่เป็นการใช้สิทธิที่กฎหมายให้อย่างเต็มที่และชาญฉลาด การวางแผนตั้งแต่ต้นปีจะช่วยให้คุณไม่ต้องเร่งหาวิธีลดหย่อนแบบงูกินหางในช่วงสิ้นปี และช่วยบริหารกระแสเงินสดได้อย่างมีประสิทธิภาพ

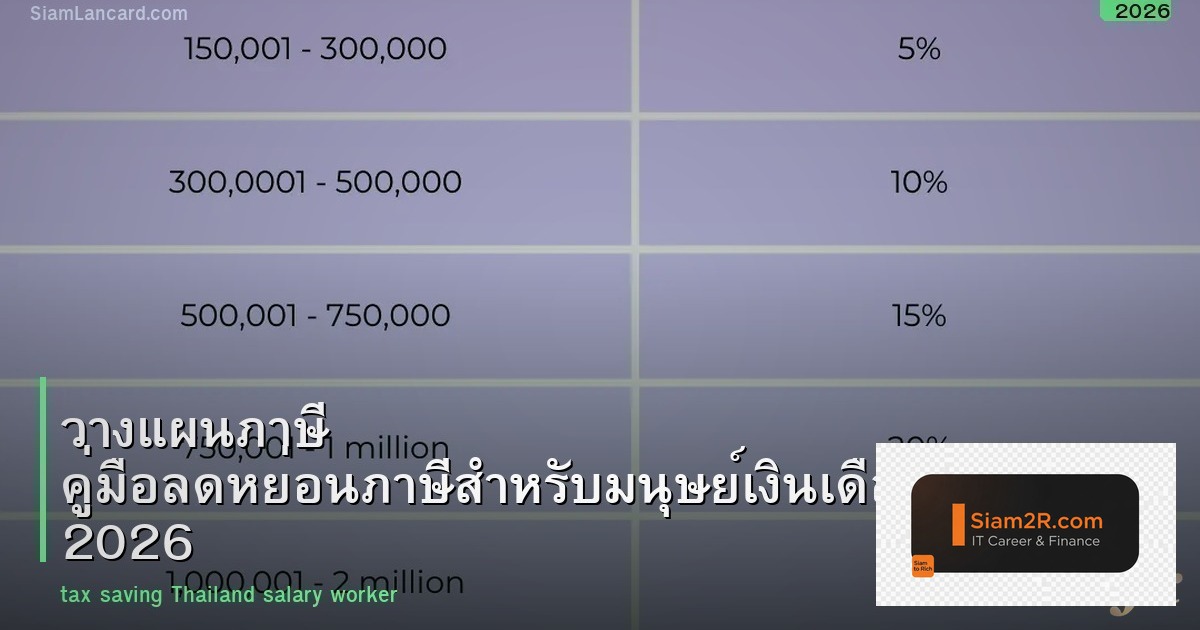

อัตราภาษีเงินได้บุคคลธรรมดา 2026

| เงินได้สุทธิ (บาท/ปี) | อัตราภาษี | ภาษีสะสม |

|---|---|---|

| 0 – 150,000 | ยกเว้น | 0 |

| 150,001 – 300,000 | 5% | 7,500 |

| 300,001 – 500,000 | 10% | 27,500 |

| 500,001 – 750,000 | 15% | 65,000 |

| 750,001 – 1,000,000 | 20% | 115,000 |

| 1,000,001 – 2,000,000 | 25% | 365,000 |

| 2,000,001 – 5,000,000 | 30% | 1,265,000 |

| 5,000,001 ขึ้นไป | 35% | – |

สูตรคำนวณ: เงินได้สุทธิ = เงินได้พึงประเมิน – ค่าใช้จ่าย – ค่าลดหย่อน

การเข้าใจโครงสร้างอัตราก้าวหน้า (Progressive Tax Rate) นี้คือหัวใจของการวางแผนภาษี เป้าหมายคือการ “ลดฐานเงินได้สุทธิ” ให้ตกลงไปอยู่ในชั้นอัตราภาษีที่ต่ำที่สุดเท่าที่จะเป็นไปได้ โดยเฉพาะอย่างยิ่งสำหรับผู้ที่มีรายได้ใกล้กับขอบเขตของแต่ละชั้นภาษี เช่น รายได้สุทธิ 510,000 บาท จะเสียภาษีในอัตรา 15% สำหรับเงิน 10,000 บาทสุดท้าย หากสามารถลดหย่อนเพิ่มได้ 10,001 บาท เพื่อให้เงินได้สุทธิเหลือ 499,999 บาท คุณจะข้ามลงมาอยู่ในชั้น 10% และประหยัดภาษีได้มากอย่างไม่คาดคิด

สิทธิลดหย่อนภาษีทั้งหมดที่ต้องรู้

กลุ่มที่ 1: ค่าลดหย่อนส่วนตัวและครอบครัว

| รายการ | ลดหย่อนสูงสุด | รายละเอียดเพิ่มเติม |

|---|---|---|

| ค่าลดหย่อนส่วนตัว | 60,000 บาท | ได้อัตโนมัติทุกคน ไม่ต้องมีเอกสาร |

| คู่สมรส (ไม่มีรายได้) | 60,000 บาท | ต้องจดทะเบียนสมรส และคู่สมรสรายได้ไม่เกิน 30,000 บาท/ปี |

| บุตร (คนละ) | 30,000 บาท (คนที่ 2 เป็นต้นไป เกิดปี 2561+ ได้ 60,000) | บุตรต้องมีสัญชาติไทย อายุไม่เกิน 25 ปี และกำลังศึกษาอยู่ หรือไม่จำกัดอายุหากเป็นผู้พิการ |

| ค่าเลี้ยงดูพ่อแม่ (อายุ 60+) | 30,000 บาท/คน (สูงสุด 4 คน) | พ่อแม่ต้องมีรายได้ไม่เกิน 30,000 บาท/ปี ไม่จำเป็นต้องอยู่ใต้อุปการะ |

| ค่าเลี้ยงดูผู้พิการ/ทุพพลภาพ | 60,000 บาท/คน | ต้องมีเอกสารรับรองความพิการ และอยู่ในการอุปการะ |

กลยุทธ์การวางแผน: ตรวจสอบสถานะของสมาชิกในครอบครัวให้ครบถ้วน การยื่นรวมเป็นครอบครัวใหญ่ (Filing Jointly) ในกรณีที่คู่สมรสไม่มีรายได้สามารถเพิ่มสิทธิลดหย่อนได้อย่างมีนัยสำคัญ เปรียบเทียบระหว่างการยื่นแยกและยื่นรวมเพื่อหาวิธีที่ได้ประโยชน์สูงสุด

กลุ่มที่ 2: ประกันและการออม

| รายการ | ลดหย่อนสูงสุด | เงื่อนไข |

|---|---|---|

| เบี้ยประกันชีวิต | 100,000 บาท | ระยะเวลาคุ้มครอง 10 ปีขึ้นไป |

| เบี้ยประกันสุขภาพตัวเอง | 25,000 บาท | รวมกับเบี้ยประกันชีวิตแล้วต้องไม่เกิน 100,000 บาท |

| เบี้ยประกันสุขภาพพ่อแม่ | 15,000 บาท | พ่อแม่ต้องมีรายได้ไม่เกิน 30,000 บาท/ปี |

| ประกันสังคม | 9,000 บาท | ตามที่จ่ายจริง (มาตรา 33) |

| เบี้ยประกันบำนาญ | 200,000 บาท | ไม่เกิน 15% ของรายได้ และเมื่อรวมกับ SSF, RMF, กบข., PVD แล้วต้องไม่เกิน 500,000 บาท |

ข้อดีและข้อเสีย: การซื้อประกันเพื่อลดหย่อนภาษีเป็นการวางแผนสองต่อ ทั้งการคุ้มครองและการลดภาษี อย่างไรก็ตาม ต้องพิจารณาความจำเป็นและความสามารถในการชำระเบี้ยประกันในระยะยาว อย่าซื้อเพียงเพราะเหตุผลด้านภาษีอย่างเดียว เพราะหากต้องยกเลิกกรมธรรม์กลางคันอาจเสียประโยชน์มากกว่าได้

กลุ่มที่ 3: การลงทุนเพื่อการลดหย่อนภาษี

| รายการ | ลดหย่อนสูงสุด | เงื่อนไขและระยะถือครอง |

|---|---|---|

| SSF (กองทุนรวมเพื่อการออม) | 200,000 บาท | ไม่เกิน 30% ของรายได้, ระยะถือครองขั้นต่ำ 10 ปี |

| RMF (กองทุนเพื่อการเลี้ยงชีพ) | 500,000 บาท | ไม่เกิน 30% ของรายได้, ระยะถือครองจนอายุ 55 ปี และต้องถือต่ออีกอย่างน้อย 5 ปี |

| กบข./PVD (กองทุนสำรองเลี้ยงชีพ) | 500,000 บาท | ตามที่จ่ายจริง (หักโดยนายจ้างอัตโนมัติ) |

| Thai ESG Fund | 300,000 บาท | ไม่เกิน 30% ของรายได้, ระยะถือครองขั้นต่ำ 8 ปี |

เพดานรวม: SSF + RMF + กบข. + PVD + ประกันบำนาญ รวมกันไม่เกิน 500,000 บาท/ปี (ยกเว้น Thai ESG Fund ที่แยกลดหย่อนได้ต่างหาก)

เปรียบเทียบ SSF vs RMF:

- SSF:

- RMF:

การเลือกระหว่าง SSF และ RMF ควรขึ้นกับเป้าหมายชีวิต ระยะเวลาการลงทุน และระดับความเสี่ยงที่ยอมรับได้ การผสมผสานทั้งสองประเภทก็เป็นกลยุทธ์ที่สร้างความสมดุลระหว่างความยืดหยุ่นและเป้าหมายระยะยาว

กลุ่มที่ 4: การบริจาคและค่าใช้จ่ายเพื่อการศึกษา

นอกจากกลุ่มใหญ่แล้ว ยังมีสิทธิลดหย่อนสำคัญอีกสองหมวดที่มักถูกมองข้าม:

- การบริจาค: ลดหย่อนได้สูงสุด 10% ของเงินได้หลังจากหักค่าใช้จ่ายและค่าลดหย่อนอื่นๆ แล้ว การบริจาคต้องทำแก่หน่วยงานสาธารณกุศลที่กรมสรรพากรรับรอง เช่น มูลนิธิ วัด โรงเรียน โรงพยาบาลของรัฐ การบริจาคผ่านแพลตฟอร์มที่ถูกกฎหมายอย่าง SiamCafe.net ซึ่งรวบรวมโครงการบริจาคที่น่าเชื่อถือ ก็สามารถนำใบรับรองไปลดหย่อนได้เช่นกัน

- ค่าใช้จ่ายเพื่อการศึกษา: ลดหย่อนได้ตามที่จ่ายจริงสูงสุด 100,000 บาท ครอบคลุมค่าเล่าเรียน ค่าหนังสือ ค่าเครื่องแบบ และค่ากิจกรรมของตนเอง คู่สมรส หรือบุตร ที่สถานศึกษาของรัฐหรือเอกชนที่รัฐรับรอง

แผนการลดหย่อนภาษีตามระดับรายได้ (Case Study)

การวางแผนที่ได้ผลต้องปรับให้เหมาะกับแต่ละบุคคล นี่คือตัวอย่างแนวทาง:

กรณีศึกษา 1: มนุษย์เงินเดือนวัยเริ่มงาน รายได้ 600,000 บาท/ปี

- กลยุทธ์: มุ่งใช้สิทธิพื้นฐานและเริ่มต้นการออมระยะยาว

- การลดหย่อนแนะนำ: ส่วนตัว (60,000) + ประกันชีวิต/สุขภาพ (25,000) + ประกันสังคม (9,000) + SSF (เริ่มที่ 30,000-50,000 บาท) + บริจาค (10,000)

- ผลลัพธ์: ลดฐานเงินได้สุทธิได้อย่างมีประสิทธิภาพ เริ่มสร้างวินัยการออมผ่าน SSF และยังไม่สร้างภาระทางการเงินเกินตัว

กรณีศึกษา 2: มนุษย์เงินเดือนวัยกลางคน รายได้ 1,500,000 บาท/ปี มีครอบครัว

- กลยุทธ์: ใช้สิทธิครอบครัวเต็มที่ และเพิ่มสัดส่วนการลงทุนเพื่อลดหย่อน

- การลดหย่อนแนะนำ: ส่วนตัว (60,000) + คู่สมรส (60,000) + บุตร 2 คน (60,000) + เลี้ยงดูพ่อแม่ 2 คน (60,000) + ประกันชีวิต/สุขภาพ (100,000) + RMF/SSF (เต็มเพดาน 500,000 ตามสัดส่วนที่เหมาะสม) + การศึกษา (100,000)

- ผลลัพธ์: สามารถลดหย่อนได้สูงมาก เน้นการลงทุนเพื่อเกษียณ (RMF) เป็นหลัก ขณะเดียวกันก็ได้รับประโยชน์จากประกันและการศึกษา

กรณีศึกษา 3: ผู้มีรายได้สูง 3,000,000 บาท/ปีขึ้นไป

- กลยุทธ์: ใช้เครื่องมือลดหย่อนทุกชนิดให้เต็มเพดาน และพิจารณาการลงทุนนอกเหนือจากกองทุนลดหย่อน

- การลดหย่อนแนะนำ: ใช้สิทธิครอบครัวเต็มที่ + ประกันชีวิต/สุขภาพ/บำนาญ เต็มที่ + RMF/SSF/กบข. เต็มเพดาน 500,000 + Thai ESG Fund อีก 300,000 + บริจาคสูงสุดตามที่กฎหมายกำหนด

- หมายเหตุ: สำหรับกลุ่มนี้ การวางแผนอาจต้องมองไปถึงการจัดโครงสร้างการลงทุนอื่นๆ ที่นอกเหนือจากการลดหย่อนภาษีโดยตรง เช่น การลงทุนในสินทรัพย์ที่ได้ประโยชน์ทางภาษีอื่นๆ หรือการวางแผนมรดก ซึ่งอาจต้องปรึกษาผู้เชี่ยวชาญโดยเฉพาะ บางท่านอาจสนใจศึกษาข้อมูลการลงทุนทางเลือกเพื่อกระจายความเสี่ยงเพิ่มเติมได้ที่ iCafeForex.com เพื่อความรู้เกี่ยวกับตลาดการเงินโลก

ข้อผิดพลาดที่พบบ่อย และวิธีป้องกัน

- รอจนปลายปีจึงมาวางแผน: สิทธิหลายอย่างเช่น SSF, RMF, ประกัน ต้องทำตลอดปี การรอปลายปีอาจทำให้เสียโอกาสหรือต้องตัดสินใจแบบเร่งด่วน

- ลืมเก็บเอกสารหลักฐาน: ใบเสร็จรับเงิน ใบหัก ณ ที่จ่าย ใบรับรองการบริจาค ต้องเก็บไว้อย่างน้อย 5 ปี

- ไม่ตรวจสอบความถูกต้องของใบกำกับภาษี (ภ.ง.ด.1 ก่อนยื่น): ข้อมูลจากนายจ้างอาจผิดพลาดได้ ต้องตรวจสอบเงินได้และค่าลดหย่อนที่ถูกหักไว้แล้วให้ตรงกับบันทึกของตนเอง

- ลงทุนในกองทุนลดหย่อนโดยไม่ดูความเสี่ยง: อย่าลงทุนเพียงเพราะลดหย่อนได้ ต้องศึกษานโยบายกองทุน ผลตอบแทนย้อนหลัง และระดับความเสี่ยงให้เหมาะสมกับตนเอง

- ลืมใช้สิทธิของคู่สมรสและบุตร: สิทธิเหล่านี้มีมูลค่าสูง ต้องตรวจสอบและเตรียมเอกสารให้ครบ

คำถามที่พบบ่อย (FAQ)

Q: ถ้าฉันซื้อ RMF ไปแล้ว แต่จำเป็นต้องไถ่ถอนก่อนกำหนด จะเกิดอะไรขึ้น?

A: คุณจะต้องนำเงินภาษีที่เคยได้ลดหย่อนไปจากเงินก้อนนั้น คืนกลับให้สรรพากร พร้อมด้วยดอกเบี้ยร้อยละ 1.5 ต่อเดือน นับจากวันที่ยื่นแบบแสดงรายการจนถึงวันที่ชำระเงินคืน ดังนั้น การลงทุนในกองทุนลดหย่อนควรเป็นเงินที่พร้อมจะออมจริงๆ

Q: ทำงานฟรีแลนซ์ควบคู่กับงานประจำ วางแผนภาษีอย่างไร?

A: คุณต้องนำเงินได้จากฟรีแลนซ์มารวมกับเงินได้จากงานประจำเพื่อคำนวณภาษีทั้งสิ้น ควรแยกบันทึกค่าใช้จ่ายที่เกี่ยวข้องกับงานฟรีแลนซ์ (เช่น ค่าอินเทอร์เน็ต ค่าเดินทาง ค่าวัสดุ) เพื่อใช้เป็น “ค่าใช้จ่าย” หักจากเงินได้พึงประเมินได้ สิทธิลดหย่อนทั้งหมดที่กล่าวมายังใช้ได้เหมือนเดิม แต่ต้องบริหารกระแสเงินสดเพื่อจ่ายภาษีครึ่งปี (ภ.ง.ด.94) ของเงินได้ฟรีแลนซ์ด้วย

Q: การซื้อประกันสุขภาพให้พ่อแม่ ต้องมีเงื่อนไขอะไรบ้าง?

A: พ่อแม่ต้องมีอายุไม่ต่ำกว่า 60 ปี (หรือพิการ/ทุพพลภาพ) และมีรายได้ไม่เกิน 30,000 บาทต่อปี ต้องเป็นกรมธรรม์ที่จ่ายเบี้ยให้กับบริษัทประกันชีวิตหรือประกันวินาศภัยที่ตั้งในประเทศไทย และต้องมีเอกสารแสดงความสัมพันธ์และใบรับรองรายได้ของพ่อแม่

Q: ถ้าจ่ายภาษีผ่านระบบหัก ณ ที่จ่ายแล้ว ยังต้องยื่นแบบ ภ.ง.ด.90 อีกไหม?

A: ต้องยื่นทุกปี หากคุณมีรายได้จากหลายแหล่ง มีสิทธิลดหย่อนเพิ่มเติมที่นายจ้างไม่ได้หักให้ (เช่น บริจาค SSF/RMF ที่ซื้อเอง ค่าเลี้ยงดูพ่อแม่) หรือต้องการขอคืนภาษี การยื่นแบบแสดงรายการคือการชี้แจงข้อมูลที่ถูกต้องครบถ้วนต่อสรรพากร

Q: ควรเริ่มวางแผนภาษีสำหรับปี 2026 เมื่อไหร่?

A: เริ่มตั้งแต่วันนี้เลย การวางแผนภาษีที่ดีเริ่มต้นในเดือนมกราคม ไม่ใช่เดือนธันวาคม กำหนดงบประมาณสำหรับการซื้อประกัน การลงทุนในกองทุนลดหย่อน และการบริจาคตลอดทั้งปี ติดตามข่าวสารการเปลี่ยนแปลงกฎหมายภาษีอย่างสม่ำเสมอผ่านช่องทางที่น่าเชื่อถือ เช่น เว็บไซต์ข่าวสารการเงินของ SiamLanCard.com

สรุป: จากลดหย่อนภาษี สู่ความมั่งคั่งระยะยาว

การวางแผนลดหย่อนภาษีสำหรับมนุษย์เงินเดือนไทยในปี 2026 ไม่ใช่แค่เรื่องของการประหยัดเงินออกจ่ายปีละครั้ง แต่คือกระบวนการทางการเงินส่วนบุคคลที่ชาญฉลาด มันบังคับให้เราต้องสำรวจสถานะครอบครัว (พ่อแม่ คู่สมรส บุตร) ต้องคิดถึงการคุ้มครองความเสี่ยง (ผ่านประกันชีวิตและสุขภาพ) และที่สำคัญที่สุดคือต้องมีวินัยในการออมและลงทุนระยะยาว (ผ่าน SSF, RMF) เพื่อเป้าหมายชีวิตที่มั่นคง

เงินหลายหมื่นหรือหลายแสนบาทที่คุณประหยัดจากภาษีได้ในแต่ละปี หากนำไปลงทุนต่ออย่างมีระบบในสินทรัพย์ที่เติบโตได้ เช่น กองทุนรวม หุ้น หรือแม้แต่การพัฒนาทักษะตัวเอง ก็จะกลายเป็นพลังทวีคูณที่สร้างความมั่งคั่งได้อย่างแท้จริง เริ่มวางแผนตั้งแต่วันนี้ ใช้สิทธิให้ครบ เก็บเอกสารให้เป็นระบบ และมองว่าการจ่ายภาษีคือส่วนหนึ่งของการมีส่วนร่วมพัฒนาประเทศ ขณะเดียวกันก็ต้องรับผิดชอบต่อการเงินของตัวเองและครอบครัวอย่างเต็มที่