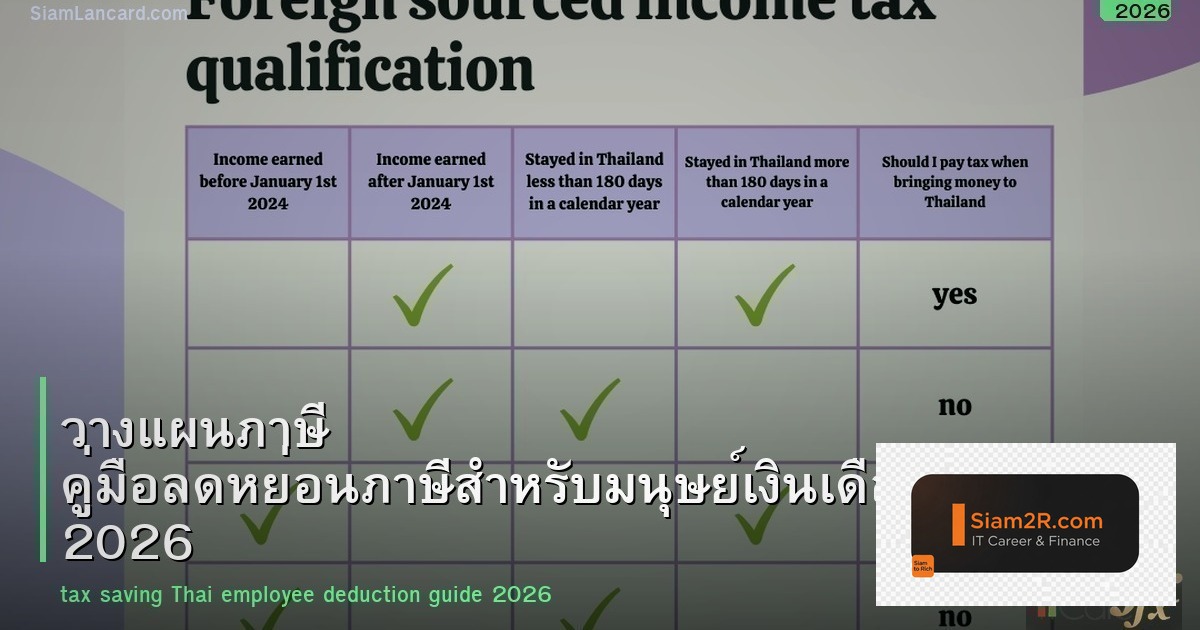

วางแผนภาษี — ทำไมมนุษย์เงินเดือนต้องวางแผนตั้งแต่ต้นปี

สำหรับมนุษย์เงินเดือนไทยแล้ว ภาษีเงินได้บุคคลธรรมดาเป็นภาระรายปีที่หลีกเลี่ยงไม่ได้ แต่ภาระนี้สามารถจัดการและลดทอนได้อย่างชาญฉลาด การเสียภาษีในอัตรา 0-35% ตามขั้นรายได้นั้น การวางแผนภาษีไม่ใช่การหนีภาษี แต่เป็นการใช้สิทธิ์ลดหย่อนที่กฎหมายให้อย่างเต็มที่และถูกต้อง การปล่อยปละละเลยไม่วางแผน นำไปสู่การจ่ายภาษีมากกว่าที่ควรปีละหลายพันถึงหลายหมื่นบาท เงินก้อนนี้หากนำไปลงทุนต่อยอดอย่างมีระบบผ่านเครื่องมือต่างๆ เช่น กองทุนรวม หรือแม้แต่การเทรด Forex อย่างมีหลักการ (ศึกษาข้อมูลเพิ่มเติมได้ที่ icafeforex.com) สามารถสร้างความมั่งคั่งในระยะยาวได้อย่างน่าทึ่ง

เข้าใจโครงสร้าง: ขั้นบันไดภาษีเงินได้บุคคลธรรมดา 2569

การวางแผนที่ดีเริ่มจากความเข้าใจพื้นฐาน อัตราภาษีแบบขั้นบันได (Progressive Tax Rate) หมายความว่ายิ่งคุณมีรายได้สุทธิมากเท่าไหร่ อัตราภาษีในส่วนที่เกินนั้นก็จะสูงขึ้นเท่านั้น ซึ่งเป็นไปเพื่อความยุติธรรมทางสังคม

| รายได้สุทธิ (บาท/ปี) | อัตราภาษี | ภาษีสะสม (ตัวอย่าง) |

|---|---|---|

| 0 – 150,000 | ยกเว้น | 0 บาท |

| 150,001 – 300,000 | 5% | 7,500 บาท (จากส่วนที่เกิน 150,000 บาทแรก) |

| 300,001 – 500,000 | 10% | 27,500 บาท (7,500 + 20,000) |

| 500,001 – 750,000 | 15% | 65,000 บาท (27,500 + 37,500) |

| 750,001 – 1,000,000 | 20% | 115,000 บาท (65,000 + 50,000) |

| 1,000,001 – 2,000,000 | 25% | 365,000 บาท (115,000 + 250,000) |

| 2,000,001 – 5,000,000 | 30% | 1,265,000 บาท (365,000 + 900,000) |

| 5,000,001 ขึ้นไป | 35% | คิดจากส่วนที่เกิน 5 ล้านบาท ในอัตรา 35% |

จากตารางจะเห็นว่า หากคุณมีรายได้สุทธิ 1,000,000 บาท คุณไม่ได้เสียภาษี 20% ของล้านทั้งหมด แต่เสียเฉพาะในส่วนที่เกิน 750,000 บาท (250,000 บาท) เท่านั้นที่อัตรา 20% นี่คือเหตุผลว่าทำไมการลด “รายได้สุทธิ” ผ่านค่าลดหย่อนจึงมีประสิทธิภาพสูง โดยเฉพาะกับผู้ที่มีรายได้อยู่ในขอบขั้นบันไดที่สูง

5 ขั้นตอนคำนวณภาษีด้วยตัวเองอย่างง่าย

- รวมรายได้ทั้งปี: (เงินเดือน × 12) + โบนัส + รายได้อื่น (เช่น ค่านายหน้า, ค่าเช่า, ดอกเบี้ย)

- หักค่าใช้จ่าย: สำหรับเงินเดือน หักได้ 50% ของรายได้ แต่ไม่เกิน 100,000 บาทต่อปี (รายได้อื่นมีอัตราหักต่างกัน)

- หักค่าลดหย่อน: ส่วนตัว 60,000 + ค่าลดหย่อนอื่นๆ (ครอบครัว, การออม, ประกัน ฯลฯ) ซึ่งเป็นหัวใจของการวางแผน

- คำนวณรายได้สุทธิ: รายได้ทั้งปี – ค่าใช้จ่าย – ค่าลดหย่อนทั้งหมด = รายได้สุทธิเพื่อคำนวณภาษี

- คำนวณภาษีตามขั้นบันได: นำรายได้สุทธิไปเทียบกับตารางขั้นบันไดภาษีเพื่อคำนวณภาษีที่ต้องชำระ

เจาะลึกรายการลดหย่อนภาษี 2569: ใช้ให้หมด ใช้ให้คุ้ม

นี่คืออาวุธสำคัญของคุณในการลดภาระภาษี เราจัดกลุ่มและขยายความเพื่อให้เห็นภาพชัดเจนยิ่งขึ้น

1. กลุ่มครอบครัวและตัวคุณ

| รายการ | ลดหย่อนสูงสุด | เงื่อนไขและกลยุทธ์ |

|---|---|---|

| ส่วนตัว | 60,000 | ได้อัตโนมัติทุกคน |

| คู่สมรส | 60,000 | คู่สมรสต้องไม่มีรายได้ หรือมีรายได้รวมแล้วเสียภาษีน้อยกว่า หากคู่สมรสมีงานทำ ควรคำนวณแยกกันว่าใครใช้สิทธิ์นี้แล้วได้ประโยชน์มากกว่า |

| บุตร (มาตรฐาน) | 30,000/คน | สำหรับบุตรชอบด้วยกฎหมาย อายุไม่เกิน 20 ปี และศึกษาอยู่ไม่เกินระดับปริญญาตรี |

| บุตรคนที่ 2 เป็นต้นไป (เกิด พ.ศ. 2561+) | 60,000/คน | เป็นนโยบายส่งเสริมการมีบุตร ลดหย่อนเพิ่มเป็นเท่าตัว ส่งผลให้ภาระภาษีลดลงอย่างมีนัยสำคัญสำหรับครอบครัวใหญ่ |

2. กลุ่มการออมและการลงทุน (สร้างอนาคตไปพร้อมลดภาษี)

| รายการ | ลดหย่อนสูงสุด | เงื่อนไขและกลยุทธ์ |

|---|---|---|

| SSF (กองทุนรวมเพื่อการออม) | 30% ของรายได้, ไม่เกิน 200,000 | จุดเด่น: ความยืดหยุ่นสูงกว่า RMF เลือกกองทุนได้หลากหลาย เน้นการเติบโตของเงินต้น เงื่อนไขสำคัญ: ต้องถือหน่วยลงทุนติดต่อกันอย่างน้อย 10 ปี เหมาะกับ: ผู้ที่ต้องการลงทุนระยะยาวแต่ยังไม่แน่ใจว่าจะลงทุนจนเกษียณ |

| RMF (กองทุนรวมเพื่อการเลี้ยงชีพ) | 30% ของรายได้, ไม่เกิน 500,000 | จุดเด่น: เป้าหมายเพื่อการเกษียณโดยเฉพาะ ลดหย่อนได้สูง เงื่อนไขสำคัญ: ต้องถือหน่วยลงทุนจนอายุครบ 55 ปี เหมาะกับ: มนุษย์เงินเดือนที่ต้องการบังคับออมเพื่อวัยเกษียณอย่างจริงจัง |

| PVD (กองทุนสำรองเลี้ยงชีพ) | 15% ของรายได้, ไม่เกิน 500,000 | เป็นเงินที่คุณและนายจ้างร่วมกันสมทบ กลยุทธ์ทอง: สมทบให้เต็มที่ที่กฎหมายและบริษัทกำหนด เพราะส่วนที่นายจ้างสมทบให้คือ “เงินฟรี” ที่เพิ่มมูลค่าให้พอร์ตการออมของคุณโดยตรง พร้อมได้ลดหย่อน |

| เงื่อนไขรวมของ SSF/RMF/PVD | ข้อจำกัดร่วม: ยอดหักลดหย่อนรวมกันของ SSF, RMF และ PVD ต้องไม่เกิน 500,000 บาทต่อปี ต้องวางแผนสัดส่วนการลงทุนให้ดี | |

3. กลุ่มประกันภัย (คุ้มครองชีวิตและสุขภาพ)

| รายการ | ลดหย่อนสูงสุด | เงื่อนไขและกลยุทธ์ |

|---|---|---|

| ประกันชีวิต (แบบบำนาญ/สะสมทรัพย์) | 100,000 | เบี้ยประกันชีวิตที่จ่ายจริง หักลดหย่อนได้สูงสุด 100,000 บาท เงื่อนไข: ต้องเป็นสัญญาที่มีระยะเวลาคุ้มครองไม่น้อยกว่า 10 ปี |

| ประกันสุขภาพ (ตัวเอง) | 25,000 | รวมเบี้ยประกันสุขภาพและประกันอุบัติเหตุส่วนบุคคล เงื่อนไขสำคัญ: ยอดหักรวมกันระหว่างประกันชีวิตและประกันสุขภาพต้องไม่เกิน 100,000 บาท |

| ประกันสุขภาพพ่อแม่ | 15,000 | เป็นสิทธิ์ที่ดีแสดงความกตัญญู เงื่อนไขเข้มงวด: พ่อแม่ต้องมีรายได้ไม่เกิน 30,000 บาทต่อปี และคุณต้องเป็นผู้จ่ายเบี้ยประกันจริง |

| ประกันสังคม | 9,000 | หักอัตโนมัติจากเงินเดือน ไม่ต้องยื่นเอกสารเพิ่ม |

4. กลุ่มอื่นๆ ที่ไม่ควรมองข้าม

| รายการ | ลดหย่อนสูงสุด | เงื่อนไขและกลยุทธ์ |

|---|---|---|

| ดอกเบี้ยบ้าน | 100,000 | เฉพาะดอกเบี้ยจ่ายจากการกู้ยืมเพื่อซื้อที่อยู่อาศัย กลยุทธ์: ในปีแรกๆ ที่ผ่อนบ้าน ซึ่งส่วนใหญ่เป็นดอกเบี้ย การใช้สิทธิ์นี้ได้เต็มที่ช่วยลดภาษีได้มาก |

| เงินบริจาค | 10% ของรายได้หลังหักค่าใช้จ่ายและลดหย่อนอื่นแล้ว | บริจาคให้องค์กรสาธารณกุศลที่รัฐกำหนดเท่านั้น ควรเก็บใบรับบริจาค (ใบอนุเคราะห์) ไว้เป็นหลักฐาน |

| Easy E-Receipt | 50,000 | เป็นสิทธิ์ลดหย่อนจากค่าใช้จ่ายในชีวิตประจำวัน วิธีใช้: ซื้อสินค้าหรือบริการแล้วขอใบกำกับภาษีอิเล็กทรอนิกส์ (E-Tax Invoice) จากผู้ขายที่ขึ้นทะเบียนกับสรรพากร พร้อมใส่เลขประจำตัวผู้เสียภาษีของคุณ เก็บรวมให้ครบตามยอดที่ต้องการ |

กลยุทธ์วางแผนภาษีตลอดทั้งปี: จากมือใหม่สู่มือโปร

- เริ่มต้นปีด้วยการตั้งเป้า: ประเมินรายได้ทั้งปีโดยประมาณ คำนวณภาษีคร่าวๆ แล้วตั้งเป้าว่าจะลดหย่อนผ่านช่องทางใดบ้างให้ได้ตามเป้า

- ลงทุน SSF/RMF ต้นปี ดีกว่าปลายปี: การซื้อกองทุนตั้งแต่ต้นปีทำให้เงินของคุณได้เวลาทำงาน (Time in the Market) นานขึ้น โอกาสได้ผลตอบแทนทบต้นดีกว่า และไม่ต้องเร่งรีบในเดือนธันวาคม

- ผสมผสานการออมและประกัน: ใช้ SSF/RMF เป็นตัวหลักในการลดหย่อนและสร้างความมั่งคั่งระยะยาว ส่วนประกันชีวิต/สุขภาพใช้เสริมเพื่อความคุ้มครองและลดหย่อนในส่วนที่เหลือ

- ใช้ PVD ให้เต็มที่: ตรวจสอบว่าคุณสมทบกองทุนสำรองเลี้ยงชีพเต็มอัตราหรือไม่ นี่คือการลงทุนที่ได้ผลตอบแทนทันทีจากส่วนที่นายจ้างสมทบให้

- จัดการเอกสารเป็นระบบ: สร้างแฟ้มหรือใช้แอปเก็บเอกสารสำคัญทั้งหมด เช่น ใบหัก ณ ที่จ่าย, ใบเสร็จรับเงินประกัน, ใบอนุเคราะห์บริจาค, E-Receipt ต่างๆ การมีเอกสารครบถ้วนช่วยให้การยื่นภาษีราบรื่น

- ติดตามข่าวสารการเงิน: กฎหมายภาษีอาจมีการปรับเปลี่ยนเล็กน้อยทุกปี การติดตามข่าวสารจากแหล่งที่น่าเชื่อถือ เช่น siamcafe.net ซึ่งมีบทวิเคราะห์การเงินและเศรษฐกิจ จะช่วยให้คุณอัปเดตข้อมูลได้ทันเวลา

ตัวอย่างการคำนวณภาษี: เงินเดือน 30,000 บาท กับ 50,000 บาท

มาดูกรณีศึกษาเปรียบเทียบเพื่อให้เห็นภาพชัดเจนขึ้น

กรณีศึกษา A: เงินเดือน 30,000 บาท (360,000 บาท/ปี) ไม่วางแผน vs วางแผน

| รายการ | ไม่วางแผน (บาท) | วางแผน (บาท) | หมายเหตุการวางแผน |

|---|---|---|---|

| รายได้ทั้งปี | 360,000 | 360,000 | |

| หัก ค่าใช้จ่าย (50%, สูงสุด 100k) | 100,000 | 100,000 | |

| เหลือหลังหักค่าใช้จ่าย | 260,000 | 260,000 | |

| หักค่าลดหย่อน | |||

| – ส่วนตัว | 60,000 | 60,000 | |

| – ประกันสังคม | 9,000 | 9,000 | |

| – ประกันชีวิต/สุขภาพ | 0 | 25,000 | ซื้อประกันสุขภาพเต็มที่ |

| – SSF (30% ของ 360k = 108k) | 0 | 30,000 | ซื้อ SSF 30,000 บาท |

| – Easy E-Receipt | 0 | 15,000 | เก็บใบเสร็จ E-Receipt ได้ 15,000 |

| รวมค่าลดหย่อน | 69,000 | 139,000 | วางแผนเพิ่มลดหย่อน 70,000 |

| รายได้สุทธิ | 191,000 | 121,000 | |

| ภาษีที่ต้องชำระ | 2,050 | 0 | รายได้สุทธิ 121,000 อยู่ในช่วงยกเว้น |

| สรุป: การวางแผนช่วยให้ผู้มีเงินเดือน 30,000 บาท ไม่ต้องเสียภาษีเลย และได้ประโยชน์จากการออม SSF และความคุ้มครองจากประกันสุขภาพ | |||

ข้อดีและข้อเสียของการใช้เครื่องมือลดหย่อนภาษีหลัก

| เครื่องมือ | ข้อดี | ข้อเสีย / ข้อควรระวัง |

|---|---|---|

| SSF / RMF | 1. ลดหย่อนภาษีได้สูง 2. บังคับออมระยะยาว 3. สร้างผลตอบแทนจากตลาดทุน 4. มีกองทุนให้เลือกหลากหลายตามความเสี่ยง |

1. ต้องถือหน่วยลงทุนตามเงื่อนไข (10 ปี/จนเกษียณ) ถ้าไถ่ถอนก่อนเสียสิทธิ์ลดหย่อน+เสียภาษี 2. มีความเสี่ยงจากการลงทุน (ไม่รับประกันผลตอบแทน) 3. อาจมีค่าใช้จ่ายในการจัดการ |

| ประกันชีวิตแบบสะสมทรัพย์ | 1. ได้ความคุ้มครองชีวิต 2. ได้เงินคืนเมื่อครบสัญญา 3. ลดหย่อนภาษีได้ |

1. ผลตอบแทนทางการเงินมักต่ำกว่าการลงทุนในกองทุนรวม 2. ความคุ้มครองอาจไม่สูงเมื่อเทียบกับประกันชีวิตแบบชั่วระยะ 3. หากยกเลิกกรมธรรม์กลางคันอาจได้เงินคืนน้อย |

| Easy E-Receipt | 1. ลดหย่อนจากค่าใช้จ่ายปกติ 2. ไม่ต้องลงทุนเพิ่ม 3. ส่งเสริมระบบดิจิทัล |

1. ต้องขอใบกำกับภาษีทุกครั้ง ซึ่งบางร้านอาจไม่สะดวกให้ 2. มีขีดจำกัดเพียง 50,000 บาท 3. ต้องจัดการเก็บรวบรวมเอกสาร |

คำถามที่พบบ่อย (FAQ)

Q1: ถ้าซื้อ SSF/RMF ปลายปี (ธ.ค.) ยังได้ลดหย่อนปีนั้นไหม?

A: ได้แน่นอน หากทำการซื้อและโอนเงินเข้าบัญชีกองทุน ภายในวันที่ 31 ธันวาคม ของปีภาษีนั้นๆ อย่างไรก็ตาม การซื้อต้นปีจะได้เปรียบในแง่ของเวลาการลงทุนที่ยาวนานกว่า

Q2: ตรวจสอบได้อย่างไรว่าเราลดหย่อนอะไรไปแล้วบ้าง?

A: คุณสามารถใช้แอปพลิเคชัน “ภงด. ง่ายๆ” หรือเว็บไซต์ของกรมสรรพากรเพื่อดูข้อมูลบางส่วน เช่น เงินเดือนที่ได้รับและภาษีหัก ณ ที่จ่ายจากนายจ้างทุกแห่ง สำหรับค่าลดหย่อนอื่นๆ คุณต้องบันทึกและรวบรวมเอกสารด้วยตนเอง การใช้บัตรเครดิตหรือแอปพลิเคชันทางการเงินบางตัวที่สรุปค่าใช้จ่ายก็ช่วยได้ เช่น บัตรเครดิตจาก siamlancard.com ที่มีระบบแจ้งเตือนและจัดหมวดหมู่รายจ่าย

Q3: หากลืมเก็บเอกสาร (เช่น ใบรับบริจาค) จะยื่นลดหย่อนได้ไหม?

A: ไม่ได้ หลักฐานการหักลดหย่อนเป็นสิ่งสำคัญที่สุด คุณต้องมีเอกสารต้นฉบับหรืออิเล็กทรอนิกส์ที่ถูกต้องเพื่อยื่นประกอบการคำนวณภาษี หากไม่มี กรมสรรพากรจะไม่รับรองรายการลดหย่อนนั้น

Q4: ทำงานฟรีแลนซ์ควบคู่กับงานประจำ วางแผนภาษีอย่างไร?

A: คุณต้องนำ รายได้ทั้งหมด มารวมกันเพื่อคำนวณภาษี รายได้จากฟรีแลนซ์สามารถหักค่าใช้จ่ายได้ตามอัตราที่กฎหมายกำหนด (เช่น งานบริการหักได้ 60% ไม่เกิน 60,000 บาท) จากนั้นนำมารวมกับรายได้จากงานประจำ แล้วคำนวณภาษีแบบก้าวหน้าเดียว กลยุทธ์คือใช้ค่าลดหย่อนจากทั้งสองสาขาอาชีพมาช่วยลดรายได้สุทธิรวมให้มากที่สุด

Q5: การลดหย่อนภาษีกับเครดิตภาษี ต่างกันอย่างไร?

A: ค่าลดหย่อน (Deduction) คือการหักออกจาก “รายได้” ก่อนคำนวณภาษี (เช่น หัก 100,000 บาทจากรายได้) ในขณะที่ เครดิตภาษี (Tax Credit) คือการหักออกจาก “ภาษีที่คำนวณได้แล้ว” โดยตรง (เช่น คำนวณได้ภาษี 20,000 บาท แต่มีเครดิตภาษี 5,000 บาท จึงเสียแค่ 15,000 บาท) ตัวอย่างเครดิตภาษี เช่น เงินบริจาคเพื่อการเมือง, การซื้อสินค้าในโครงการช้อปดีมีคืน

สรุป: วางแผนวันนี้ เพื่อเงินคืนและความมั่นคงในวันหน้า

การวางแผนภาษีไม่ใช่เรื่องของนักบัญชีหรือคนรวยเท่านั้น แต่เป็นทักษะการจัดการเงินขั้นพื้นฐานที่มนุษย์เงินเดือนทุกคนควรมี การใช้สิทธิ์ลดหย่อนอย่างเต็มที่ไม่ได้ทำให้คุณรวยขึ้นในชั่วข้ามคืน แต่เป็นการ “ป้องกันไม่ให้คุณจนลง” โดยไม่จำเป็นจากภาระภาษีที่มากเกินไป เงินที่คุณประหยัดได้ในแต่ละปีสามารถนำไปต่อยอดสร้างรายได้ passive income หรือเพิ่มการออมเพื่อเป้าหมายชีวิตได้อีกมากมาย เริ่มต้นวันนี้ด้วยการสำรวจสิทธิ์ลดหย่อนที่คุณมี ตั้งเป้าหมายการออม และลงมือทำตั้งแต่ต้นปี รับรองว่าคุณจะยื่นภาษีปี 2569 อย่างมั่นใจ และมีเงินเก็บมากขึ้นอย่างแน่นอน