วางแผนภาษี — ทำไมมนุษย์เงินเดือนต้องวางแผนภาษี

ภาษีเงินได้บุคคลธรรมดาเป็น รายจ่ายก้อนใหญ่ที่คนส่วนใหญ่ไม่ได้วางแผน ทำให้เสียภาษีมากกว่าที่ควร การวางแผนภาษีไม่ใช่การหนีภาษี แต่เป็นการใช้สิทธิ์ลดหย่อนที่กฎหมายให้อย่างเต็มที่ คนที่วางแผนภาษีดีสามารถประหยัดภาษีได้หลักหมื่นถึงหลักแสนบาทต่อปี เงินที่ประหยัดได้นำไปลงทุนต่อยอดได้อีก

ในยุคเศรษฐกิจผันผวน การบริหารจัดการเงินทุกบาททุกสตางค์มีความสำคัญอย่างยิ่ง การวางแผนภาษีจึงไม่ใช่แค่เรื่องของปลายปี แต่คือการบริหารการเงินส่วนบุคคลตลอดทั้งปี ซึ่งจะช่วยเพิ่มสภาพคล่องและสร้างความมั่งคั่งในระยะยาวได้อย่างมีประสิทธิภาพ

โครงสร้างภาษีเงินได้บุคคลธรรมดา: เข้าใจก่อนวางแผน

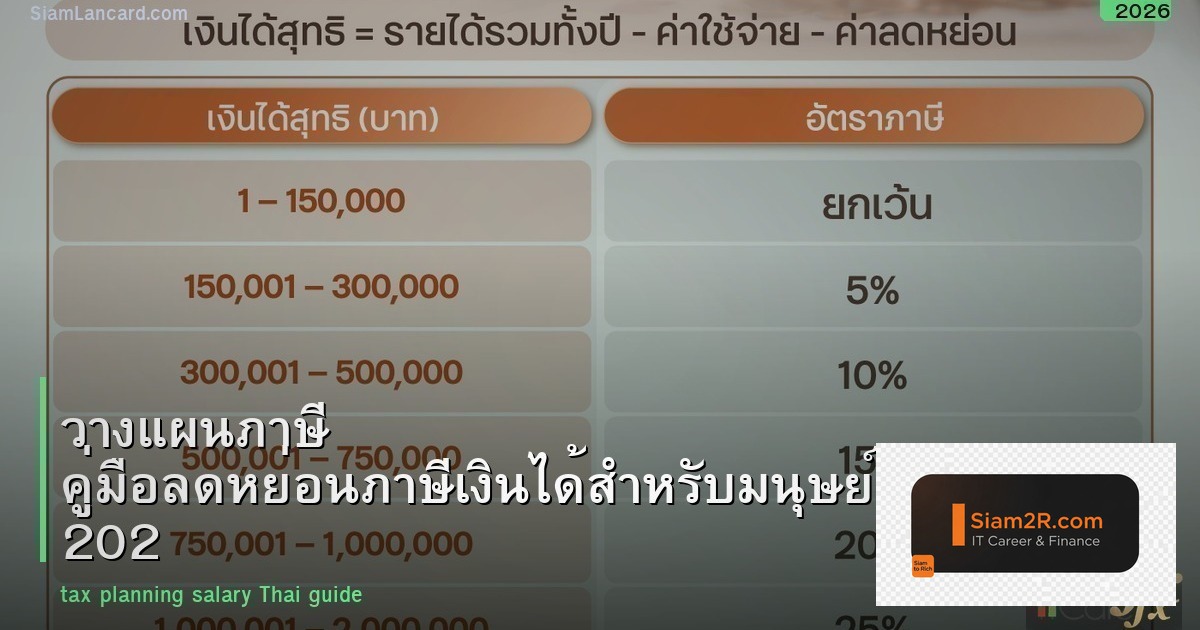

ก่อนจะลงลึกถึงรายการลดหย่อน เราต้องเข้าใจโครงสร้างภาษีเงินได้บุคคลธรรมดา (Personal Income Tax) ของไทยเสียก่อน ระบบภาษีของเราเป็นแบบขั้นบันได (Progressive Tax Rate) หมายความว่า ยิ่งมีเงินได้สุทธิสูงขึ้น อัตราภาษีที่ต้องจ่ายก็จะสูงขึ้นเป็นขั้นบันได การคำนวณภาษีเริ่มจาก “เงินได้พึงประเมิน” ซึ่งสำหรับมนุษย์เงินเดือนคือ เงินเดือน ค่าจ้าง โบนัส และผลประโยชน์อื่นๆ จากนั้นจึงนำมาหักลบด้วยค่าใช้จ่าย ค่าลดหย่อนต่างๆ จนได้เป็น “เงินได้สุทธิ” เพื่อนำไปคำนวณภาษีตามอัตราขั้นบันไดต่อไป

| เงินได้สุทธิ (บาท) | อัตราภาษี | ภาษีสะสม |

|---|---|---|

| 0 – 150,000 | ยกเว้น | 0 |

| 150,001 – 300,000 | 5% | 7,500 |

| 300,001 – 500,000 | 10% | 27,500 |

| 500,001 – 750,000 | 15% | 65,000 |

| 750,001 – 1,000,000 | 20% | 115,000 |

| 1,000,001 – 2,000,000 | 25% | 365,000 |

| 2,000,001 – 5,000,000 | 30% | 1,265,000 |

| 5,000,001 ขึ้นไป | 35% | – |

สูตรพื้นฐาน: เงินได้สุทธิ = รายได้ทั้งปี – ค่าใช้จ่าย (50% ของรายได้ แต่ไม่เกิน 100,000 บาท) – ค่าลดหย่อนทั้งหมด

จุดสำคัญที่หลายคนมองข้ามคือ “ภาษีสะสม” ตัวอย่างเช่น หากคุณมีเงินได้สุทธิ 500,000 บาท คุณจะไม่ได้จ่าย 500,000 x 10% = 50,000 บาท แต่จะจ่ายตามวิธีสะสม คือ 7,500 บาท (จากขั้น 150k-300k) + 20,000 บาท (จากขั้น 300k-500k) = 27,500 บาทเท่านั้น การเข้าใจโครงสร้างนี้จะช่วยให้คุณเห็นภาพชัดเจนว่า การลดเงินได้สุทธิลงแม้เพียงเล็กน้อย อาจทำให้คุณ “กระโดด” ลงมาอยู่ในขั้นภาษีที่ต่ำกว่าได้ ส่งผลให้ประหยัดภาษีได้มหาศาล

รายการลดหย่อนภาษีทั้งหมดสำหรับปี 2026

นี่คืออาวุธสำคัญของคุณในการวางแผนภาษี เราจะแบ่งรายการลดหย่อนออกเป็นกลุ่มใหญ่ๆ เพื่อให้เข้าใจและวางแผนได้ง่ายขึ้น

1. ลดหย่อนส่วนตัวและครอบครัว (Personal & Family Allowances)

| รายการ | จำนวน (บาท) | เงื่อนไขสำคัญ |

|---|---|---|

| ค่าลดหย่อนส่วนตัว | 60,000 | ได้ทุกคนโดยอัตโนมัติ |

| คู่สมรส (ไม่มีรายได้) | 60,000 | ต้องจดทะเบียนสมรส และคู่สมรสมีรายได้ไม่เกิน 30,000 บาท/ปี |

| บุตร (คนละ) | 30,000 | บุตรคนที่ 2 เป็นต้นไปที่เกิดตั้งแต่ปี 2561 ได้ลดหย่อนคนละ 60,000 บาท |

| อุปการะบิดามารดา (คนละ) | 30,000 | พ่อแม่ต้องมีอายุ 60 ปีขึ้นไป และมีรายได้ไม่เกิน 30,000 บาท/ปี |

| อุปการะผู้พิการ/ทุพพลภาพ | 60,000 | ต้องมีเอกสารรับรองความพิการ |

กลุ่มนี้เป็นสิทธิ์พื้นฐานที่ควรใช้ให้ครบ ตรวจสอบให้แน่ใจว่าคุณมีเอกสารพร้อม เช่น สูติบัตรบุตร ทะเบียนสมรส หรือบัตรผู้สูงอายุของพ่อแม่

2. ลดหย่อนประกันและการออม (Insurance & Savings)

กลุ่มนี้ไม่เพียงช่วยลดหย่อนภาษี แต่ยังเป็นการสร้างความมั่นคงทางการเงินในด้านต่างๆ ไปพร้อมกัน

| รายการ | สูงสุด (บาท) | หมายเหตุและกลยุทธ์ |

|---|---|---|

| ประกันสังคม | 9,000 | หักอัตโนมัติจากเงินเดือน |

| เบี้ยประกันชีวิต | 100,000 | กรมธรรม์ระยะยาว (10 ปีขึ้นไป) เท่านั้น |

| เบี้ยประกันสุขภาพ | 25,000 | รวมกับเบี้ยประกันชีวิตแล้วต้องไม่เกิน 100,000 บาท |

| เบี้ยประกันสุขภาพพ่อแม่ | 15,000 | พ่อแม่อายุ 60+ รายได้น้อย |

| เบี้ยประกันบำนาญ | 200,000 | สูงสุด 15% ของรายได้ และเมื่อรวมกับ PVD, SSF, RMF แล้วต้องไม่เกิน 500,000 บาท |

| กองทุนสำรองเลี้ยงชีพ (PVD) | 500,000 | รวมกลุ่มกับประกันบำนาญ, SSF, RMF ไม่เกิน 500,000 บาท |

| กองทุนรวมหุ้นระยะยาว (SSF) | 200,000 | สูงสุด 30% ของรายได้ รวมกลุ่มไม่เกิน 500,000 บาท ต้องถือหน่วยลงทุนอย่างน้อย 10 ปี |

| กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) | 500,000 | สูงสุด 30% ของรายได้ รวมกลุ่มไม่เกิน 500,000 บาท ต้องถือหน่วยลงทุนจนอายุ 55 ปี |

กลยุทธ์การเลือก: การเลือกระหว่าง SSF และ RMF นั้นขึ้นอยู่กับเป้าหมายชีวิต SSF เหมาะกับผู้ที่ต้องการลงทุนระยะยาว (10 ปี) และอาจต้องการใช้เงินก่อนวัยเกษียณ ในขณะที่ RMF เหมาะกับเป้าหมายการออมเพื่อวัยเกษียณโดยเฉพาะ และมักมีข้อได้เปรียบเรื่องความยืดหยุ่นในการเลือกกองทุน สำหรับการวางแผนภาษีขั้นสูง คุณอาจพิจารณาแบ่งเงินลงทุนระหว่างทั้งสองประเภทเพื่อกระจายความเสี่ยงและเงื่อนไขการถือครอง

3. ลดหย่อนอื่นๆ (Other Allowances)

| รายการ | สูงสุด (บาท) | รายละเอียด |

|---|---|---|

| ดอกเบี้ยบ้าน | 100,000 | เฉพาะที่อยู่อาศัยหลังแรก และต้องเป็นเงินกู้จากสถาบันการเงิน |

| เงินบริจาคทั่วไป | 10% ของรายได้หลังหักลดหย่อน | บริจาคให้มูลนิธิ/องค์กรสาธารณกุศลที่ได้รับการรับรอง |

| เงินบริจาคเพื่อการศึกษา/สาธารณสุข | ลดหย่อนได้ 2 เท่า (สูงสุด 10% ของรายได้) | บริจาคให้โรงเรียน โรงพยาบาลของรัฐ มหาวิทยาลัย |

| เงินบริจาคพรรคการเมือง | 10,000 | เฉพาะพรรคการเมืองที่จดทะเบียนถูกต้อง |

ตัวอย่างการวางแผนภาษี: วิเคราะห์กรณีศึกษา

การเห็นตัวอย่างจริงจะช่วยให้เข้าใจการนำหลักการไปใช้ได้ดียิ่งขึ้น

กรณีศึกษา 1: เงินเดือน 50,000 บาท (รายได้ 600,000/ปี)

| รายการ | จำนวน (บาท) | หมายเหตุ |

|---|---|---|

| รายได้ทั้งปี | 600,000 | |

| หัก ค่าใช้จ่าย (50% ไม่เกิน 100k) | 100,000 | |

| เหลือเงินได้หลังหักค่าใช้จ่าย | 500,000 | |

| หัก ค่าลดหย่อน | ||

| – ค่าลดหย่อนส่วนตัว | 60,000 | |

| – ประกันสังคม | 9,000 | |

| – เบี้ยประกันชีวิต/สุขภาพ | 25,000 | สมมติมี |

| – กองทุน RMF | 66,000 | ลงทุน 30% ของ 220,000 (เงินได้หลังหักค่าใช้จ่ายและลดหย่อนส่วนตัว/ประกันสังคม) |

| รวมค่าลดหย่อน | 160,000 | |

| เงินได้สุทธิ | 500,000 – 160,000 = 340,000 | |

| ภาษีที่ต้องชำระ | 7,500 + (40,000*10%) = 11,500 บาท | คิดจากขั้นบันได |

วิเคราะห์: หากไม่ลงทุน RMF เงินได้สุทธิจะอยู่ที่ 406,000 บาท ต้องเสียภาษี 7,500 + (106,000*10%) = 18,100 บาท การลงทุนใน RMF 66,000 บาท ช่วยประหยัดภาษีได้ 6,600 บาท และที่สำคัญ คุณยังได้หน่วยลงทุนมูลค่า 66,000 บาท ไว้เพื่อการเติบโตในระยะยาวอีกด้วย นี่คือตัวอย่างของ “การใช้จ่ายที่ฉลาด” ซึ่งสร้างผลตอบแทนสองต่อ

กรณีศึกษา 2: เงินเดือน 100,000 บาท (รายได้ 1,200,000/ปี) มีครอบครัว

สมมติฐาน: มีคู่สมรส (ไม่มีรายได้) บุตร 1 คน อุปการะพ่ออายุ 65 ปี มีบ้านหลังแรกผ่อนอยู่

| รายการ | จำนวน (บาท) |

|---|---|

| รายได้ทั้งปี | 1,200,000 |

| หัก ค่าใช้จ่าย | 100,000 |

| เหลือเงินได้หลังหักค่าใช้จ่าย | 1,100,000 |

| หัก ค่าลดหย่อน | |

| – ส่วนตัว + คู่สมรส + บุตร + อุปการะพ่อ | 60,000 + 60,000 + 30,000 + 30,000 = 180,000 |

| – ประกันสังคม | 9,000 |

| – เบี้ยประกันชีวิต/สุขภาพ | 100,000 (ใช้เต็ม) |

| – ดอกเบี้ยบ้าน | 80,000 (สมมติ) |

| – เบี้ยประกันบำนาญ | 165,000 (15% ของ 1,100,000) |

| – เงินบริจาค | 20,000 |

| รวมค่าลดหย่อน | 554,000 |

| เงินได้สุทธิ | 1,100,000 – 554,000 = 546,000 |

| ภาษีที่ต้องชำระ | 27,500 + (46,000*15%) = 34,400 บาท |

วิเคราะห์: หากไม่วางแผนและใช้แค่ลดหย่อนพื้นฐาน (ส่วนตัว ครอบครัว ประกันสังคม) เงินได้สุทธิจะสูงมาก ทำให้อาจต้องเสียภาษีในอัตราขั้น 20% หรือ 25% การใช้สิทธิ์ลดหย่อนอย่างเต็มที่ โดยเฉพาะประกันชีวิตและประกันบำนาญ ช่วยดึงเงินได้สุทธิลงมาอยู่ในขั้น 15% ได้สำเร็จ ส่งผลให้ประหยัดภาษีได้มากกว่า 50,000 บาท เมื่อเทียบกับกรณีที่ไม่วางแผน

เปรียบเทียบเครื่องมือการออมเพื่อลดหย่อนภาษี: SSF vs RMF vs ประกันบำนาญ

เพื่อช่วยในการตัดสินใจ เรามาเปรียบเทียบเครื่องมือหลักๆ กัน

| รายการ | กองทุน SSF | กองทุน RMF | ประกันบำนาญ |

|---|---|---|---|

| เป้าหมายหลัก | ลงทุนระยะยาว (10 ปี) | ออมเพื่อเกษียณ | รับเงินบำนาญหลังเกษียณ |

| เงื่อนไขการถือครอง | ขั้นต่ำ 10 ปี | จนอายุ 55 ปี | ตามเงื่อนไขกรมธรรม์ (มักจนเกษียณ) |

| ความยืดหยุ่น | ปานกลาง (เปลี่ยนกองทุนใน SSF ได้) | สูง (เปลี่ยนกองทุนใน RMF ได้หลากหลาย) | ต่ำ (เงื่อนไขตายตัวตามสัญญา) |

| ความเสี่ยง | ขึ้นกับนโยบายกองทุน (ส่วนใหญ่มีความเสี่ยง) | ขึ้นกับนโยบายกองทุน (มีความเสี่ยง) | ความเสี่ยงต่ำ (ได้เงินแน่นอนตามสัญญา) |

| ข้อดี | ระยะเวลาถือครองสั้นกว่า RMF, โอกาสรับผลตอบแทนจากตลาดหุ้น | ช่วยกระจายพอร์ตการลงทุนเพื่อเกษียณได้ดี, เลือกกองทุนได้ | มีความมั่นใจในเงินบำนาญ未来, มักมีความคุ้มครองชีวิตรวมอยู่ |

| ข้อเสีย | หากขาดสภาพคล่องต้องขายก่อน 10 ปี จะถูกเรียกคืนภาษี | ถอนก่อนอายุ 55 ปี ถูกเรียกคืนภาษีและเสียสิทธิประโยชน์ | ผลตอบแทนอาจต่ำกว่ากองทุนรวม, ความยืดหยุ่นน้อย |

| เหมาะกับใคร | วัยทำงานที่ต้องการลดหย่อนและลงทุนระยะกลาง-ยาว | วัยทำงานทุกช่วงอายุที่คิดถึงการเกษียณ | ผู้ที่ชอบความแน่นอนและไม่ต้องการบริหารจัดการเอง |

การเลือกใช้เครื่องมือใด ควรประเมินจาก ความเสี่ยงที่ยอมรับได้ (Risk Appetite) เป้าหมายทางการเงิน (Financial Goal) และสภาพคล่อง (Liquidity) ที่คุณต้องการ บางคนอาจเลือกผสมผสาน เช่น ลงทุนใน RMF เป็นหลัก และเสริมด้วย SSF เพื่อเป้าหมายก่อนเกษียณ

ข้อดีและข้อเสียของการวางแผนภาษีอย่างจริงจัง

ข้อดี (Pros)

- ประหยัดเงินสดได้จริง: ลดภาระภาษีตรงๆ เพิ่มเงินเก็บหรือเงินลงทุน

- บังคับให้มีการออมและลงทุน: เครื่องมือลดหย่อนส่วนใหญ่ เช่น RMF, SSF, ประกันบำนาญ ล้วนเป็นการบังคับออมในรูปแบบต่างๆ

- สร้างวินัยทางการเงิน: ต้องติดตามและวางแผนตลอดทั้งปี

- เพิ่มความรู้ทางการเงิน: กระบวนการวางแผนทำให้คุณต้องเรียนรู้เกี่ยวกับผลิตภัณฑ์การเงินต่างๆ

- สร้างความมั่นคงในระยะยาว: การซื้อประกันสุขภาพ/ชีวิต หรือออมเพื่อเกษียณ ล้วนเป็นรากฐานความมั่นคง

ข้อเสีย/ข้อควรระวัง (Cons & Cautions)

- อาจเกิด “ค่าใช้จ่ายที่ฟุ่มเฟือยเพื่อลดหย่อน”: เช่น ซื้อประกันชีวิตแพงๆ แบบไม่จำเป็น เพียงเพราะอยากลดหย่อนให้เต็มที่

- สูญเสียสภาพคล่อง: เงินที่ลงทุนใน RMF, SSF หรือประกันบำนาญส่วนใหญ่ถอนก่อนกำหนดไม่ได้

- ความเสี่ยงจากการลงทุน: SSF และ RMF ไม่รับประกันผลตอบแทน อาจขาดทุนได้

- เพิ่มความซับซ้อน: ต้องเก็บเอกสาร ติดตามเงื่อนไข และคำนวณอย่างละเอียด

- โอกาส成本 (Opportunity Cost): เงินที่ใช้ลดหย่อนอาจนำไปลงทุนในช่องทางอื่นที่ให้ผลตอบแทนสูงกว่าได้ (แต่ไม่มีประโยชน์ทางภาษี)

หลักสำคัญคือ “ลดหย่อนอย่างมีสติ” อย่าซื้อสินค้าทางการเงินเพียงเพื่อลดหย่อน แต่ให้เลือกสิ่งที่สอดคล้องกับแผนการเงินและความต้องการของคุณจริงๆ

คำถามที่พบบ่อย (FAQ)

Q1: ต้องเริ่มวางแผนภาษีเมื่อไหร่?

A: เริ่มต้นวันนี้เลย! การวางแผนภาษีที่ดีเริ่มต้นตั้งแต่ต้นปี หรืออย่างช้าคือกลางปี เพราะหลายเครื่องมือ เช่น การซื้อกองทุน RMF/SSF ต้องทำก่อนสิ้นปี การประกันชีวิตบางประเภทอาจมีระยะเวลารอคอย (Waiting Period) ยิ่งเริ่มเร็ว ยิ่งมีเวลาเลือกผลิตภัณฑ์ที่เหมาะสมและใช้สิทธิ์ได้เต็มที่

Q2: ถ้ามีรายได้จากฟรีแลนซ์หรือหุ้นส่วนควบคู่ไปกับเงินเดือน วางแผนอย่างไร?

A: ให้รวมรายได้ทั้งหมดเข้าด้วยกันเป็นเงินได้พึงประเมิน จากนั้นจึงคำนวณภาษี คุณสามารถใช้ค่าลดหย่อนจากทั้งหมดนี้เพื่อลดเงินได้สุทธิลงได้ สำหรับมนุษย์เงินเดือนที่มีรายได้เสริม การทำความเข้าใจเกี่ยวกับ “ค่าใช้จ่าย” ที่สามารถหักได้จากรายได้ฟรีแลนซ์ (เช่น ค่าอุปกรณ์ ค่าเดินทางที่เกี่ยวข้องกับงาน) เป็นสิ่งสำคัญมาก เพราะจะช่วยลดฐานภาษีได้ก่อนนำมารวมกับเงินเดือน ศึกษาเพิ่มเติมเกี่ยวกับการจัดการการเงินสำหรับฟรีแลนซ์ได้ที่ SiamCafe.net ซึ่งมีบทความเกี่ยวกับการบริหารงานอิสระอย่างละเอียด

Q3: ลดหย่อนได้ไม่ครบ 500,000 บาท (กลุ่มการออม) จะเป็นอะไรไหม?

A: ไม่เป็นอะไรเลย การลดหย่อนเป็น “สิทธิ์” ไม่ใช่ “หน้าที่” ที่ต้องใช้ให้เต็ม เป้าหมายคือการลดหย่อนในส่วนที่สมเหตุสมผลกับแผนการเงินชีวิตคุณ อย่ากดดันตัวเองให้ต้องกู้เงินมาลงกองทุนเพียงเพื่อให้ครบวงเงินลดหย่อน

Q4: ตรวจสอบและยื่นภาษีเองได้ไหม ต้องจ้างที่ปรึกษาไหม?

A: สำหรับมนุษย์เงินเดือนที่มีรายได้จากแหล่งเดียวและลดหย่อนไม่ซับซ้อนมาก สามารถคำนวณและยื่นผ่านระบบออนไลน์ของกรมสรรพากร (เช่น ภ.ง.ด.90, 91) ได้ด้วยตนเอง แต่หากคุณมีรายได้จากหลายแหล่ง (เช่น เงินเดือน เงินได้จากหุ้น เงินได้จากค่าเช่า) มีการซื้อขายหลักทรัพย์ หรือมีโครงสร้างลดหย่อนที่ซับซ้อน การปรึกษาผู้เชี่ยวชาญหรือนักวางแผนการเงินอาจช่วยให้คุณประหยัดเวลาและค้นหาจุดลดหย่อนที่มองข้ามไปได้

Q5: ถ้าลงทุนในกองทุน SSF/RMF แล้วขาดทุน จะยังได้ลดหย่อนไหม?

A: ได้แน่นอน สิทธิ์ลดหย่อนภาษีเกิดจาก “การลงทุน” หรือ “การซื้อ” หน่วยกองทุน ไม่ได้ขึ้นกับผลการดำเนินงานของกองทุน คุณยังคงนำจำนวนเงินที่คุณซื้อกองทุนได้ในปีนั้น มาลดหย่อนได้ตามเงื่อนไข上限ที่กำหนด ไม่ว่ากองทุนนั้นจะขึ้นหรือลงในเวลาต่อมา

ขั้นตอนการวางแผนภาษีตลอดทั้งปี (Action Plan)

- ไตรมาส 1 (ม.ค.-มี.ค.): ตั้งเป้าหมายการเงินและภาษีสำหรับปี ประเมินรายได้คร่าวๆ ศึกษาผลิตภัณฑ์ลดหย่อนใหม่ๆ ในตลาด

- ไตรมาส 2 (เม.ย.-มิ.ย.): เริ่มดำเนินการ เช่น สมัครประกันสุขภาพเพิ่มเติม เริ่มทยอยซื้อกองทุน SSF/RMF แบบ DCA (ลงทุนเป็นประจำ) เพื่อเฉลี่ยความเสี่ยง

- ไตรมาส 3 (ก.ค.-ก.ย.): ตรวจสอบความคืบหน้า ประเมินอีกครั้งว่ายังขาดลดหย่อนส่วนไหน วางแผนการบริจาคหรือจัดการเรื่องดอกเบี้ยบ้าน

- ไตรมาส 4 (ต.ค.-ธ.ค.): เดือนแห่งการตัดสินใจ! ใช้สิทธิ์ลดหย่อนส่วนที่เหลือให้ครบก่อนสิ้นปี เตรียมเอกสารทั้งหมดให้พร้อม สำหรับผู้ที่ต้องการบริหารพอร์ตการลงทุนให้มีประสิทธิภาพควบคู่ไปกับการวางแผนภาษี สามารถหาความรู้เพิ่มเติมได้ที่ iCafeForex.com ซึ่งมีข้อมูลเชิงลึกเกี่ยวกับการวิเคราะห์ตลาดและกลยุทธ์การลงทุน

- ม.ค. ของปีถัดไป: รับแบบ 50 ทวิ จากนายจ้าง ตรวจสอบความถูกต้อง

- มี.ค.-เม.ย.: ยื่นแบบแสดงรายการภาษี (ภ.ง.ด.90/91) ผ่านช่องทางออนไลน์หรือไปรษณีย์

สรุป: วางแผนวันนี้ เพื่ออิสระภาพทางการเงินในวันหน้า

การวางแผนภาษีเงินได้สำหรับมนุษย์เงินเดือนไม่ใช่เรื่องน่าเบื่อหรือยากจนเกินไปอีกต่อไป มันคือทักษะการจัดการเงินขั้นพื้นฐานที่ทุกคนควรมี เริ่มจากทำความเข้าใจโครงสร้างภาษี สำรวจสิทธิ์ลดหย่อนทั้งหมด แล้วนำมาประยุกต์กับสถานการณ์ชีวิตของคุณอย่างมีสติ จำไว้ว่าเป้าหมายสูงสุดไม่ใช่การลดหย่อนให้ได้มากที่สุด แต่คือการ “จ่ายภาษีอย่างถูกต้องและเป็นธรรม พร้อมทั้งสร้างความมั่งคั่งไปพร้อมกัน”

เงินที่คุณประหยัดจากภาษีได้ในแต่ละปี นำไปลงทุนต่อยอด สร้างผลตอบแทนแบบทบต้น (Compound Interest) ต่อไปอีก 20-30 ปี จะกลายเป็นก้อนทุนที่สร้างความแตกต่างได้อย่างมหาศาล สำหรับผู้ที่มองหาบัตรเครดิตหรือผลิตภัณฑ์ทางการเงินที่ช่วยจัดการกระแสเงินสดให้สะดวกขึ้นระหว่างปี เพื่อรองรับการวางแผนภาษี ก็สามารถเปรียบเทียบและเลือกผลิตภัณฑ์ที่เหมาะกับไลฟ์สไตล์ได้ผ่านบริการของ SiamLanCard.com

อย่ารอให้ถึงเดือนมีนาคมปีหน้าแล้วค่อยกุมขมับกับตัวเลข เริ่มวางแผนตั้งแต่วันนี้ ใช้ชีวิตอย่างสบายใจ และก้าวสู่ความมั่นคงทางการเงินอย่างแท้จริง