ประกันสังคม — สิทธิ์ที่คนไทยทุกคนต้องรู้

ประกันสังคมคือ ระบบสวัสดิการของรัฐที่คุ้มครองผู้ประกันตนในกรณีเจ็บป่วย คลอดบุตร ทุพพลภาพ เสียชีวิต สงเคราะห์บุตร ชราภาพ และว่างงาน มนุษย์เงินเดือนทุกคนถูกหักเงินสมทบทุกเดือน แต่หลายคนไม่รู้ว่าตัวเองมีสิทธิ์อะไรบ้าง ใช้สิทธิ์อย่างไร ทำให้เสียประโยชน์ที่ควรได้ไปอย่างน่าเสียดาย ระบบนี้เปรียบเสมือนเครือข่ายความปลอดภัยทางสังคม (Social Safety Net) ที่รัฐจัดตั้งขึ้นเพื่อสร้างหลักประกันและลดความเหลื่อมล้ำ โดยมีสำนักงานประกันสังคม (Social Security Office) เป็นหน่วยงานหลักดูแล

การเข้าใจประกันสังคมอย่างลึกซึ้งไม่ใช่แค่การรู้สิทธิ์ แต่คือการวางแผนชีวิตและการเงินในระยะยาว เพราะประโยชน์บางข้อ เช่น สิทธิ์ชราภาพ มีผลกระทบโดยตรงต่อความมั่นคงในวัยเกษียณ ซึ่งเป็นหัวใจสำคัญของการวางแผนการเงินส่วนบุคคลที่คุณสามารถศึกษาเพิ่มเติมได้จากแหล่งความรู้เช่น icafeforex.com ที่มีบทวิเคราะห์เชิงลึกเกี่ยวกับการจัดการความเสี่ยงและการออม

ทำความรู้จักกับ “ผู้ประกันตน” และประเภทมาตรา

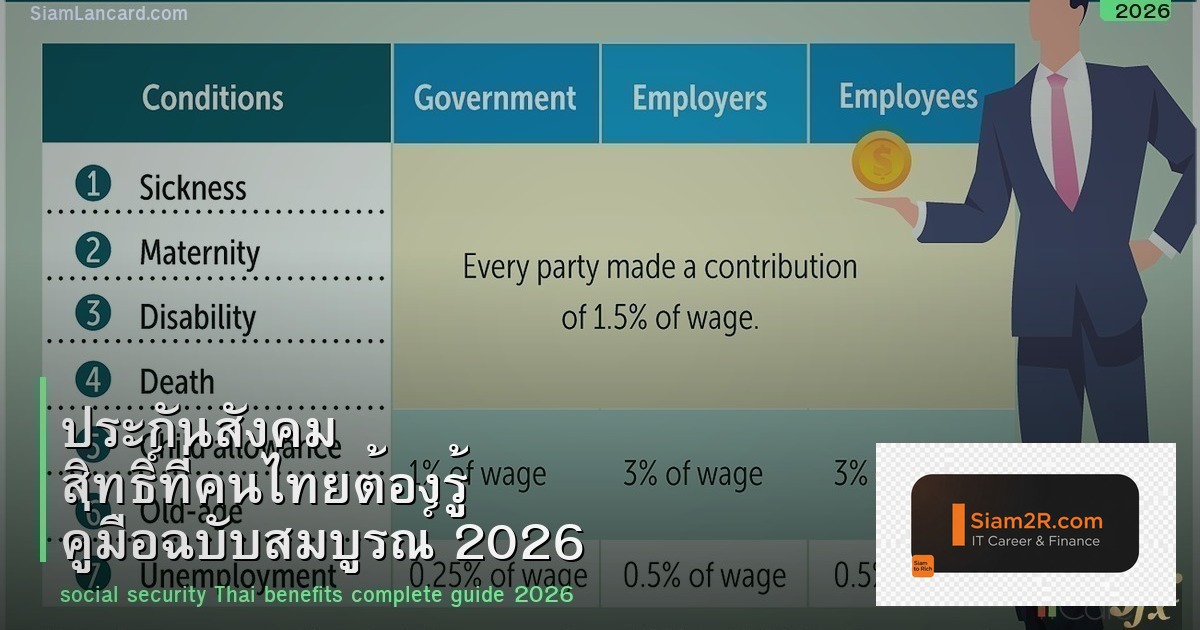

ก่อนจะลงลึกถึงสิทธิ์ เราต้องเข้าใจก่อนว่า “ผู้ประกันตน” คือใคร และแบ่งออกเป็นกี่ประเภท ตามพระราชบัญญัติประกันสังคม พ.ศ. 2533 และฉบับแก้ไขเพิ่มเติม ผู้ประกันตนหลักแบ่งออกเป็น 3 กลุ่มใหญ่ ตาม “มาตรา” ที่แตกต่างกัน ซึ่งส่งผลถึงสิทธิประโยชน์และภาระเงินสมทบโดยตรง

มาตรา 33 vs 39 vs 40: เปรียบเทียบเชิงลึก

| รายละเอียด | มาตรา 33 | มาตรา 39 | มาตรา 40 |

|---|---|---|---|

| กลุ่มเป้าหมาย | พนักงานประจำในระบบที่มีนายจ้าง | อดีตผู้ประกันตนมาตรา 33 ที่ลาออกหรือถูกเลิกจ้าง | ผู้ประกอบอาชีพอิสระ ฟรีแลนซ์ พ่อค้าแม่ค้า เกษตรกร นักเขียนอิสระ |

| สถานะความสัมพันธ์ | มีนายจ้างชัดเจน | ไม่มีนายจ้าง (แต่เคยมี) | ไม่มีนายจ้าง |

| เงินสมทบ (ต่อเดือน) | 5% ของเงินเดือน (สูงสุดฐานคำนวณ 15,000 บาท) ดังนั้นสูงสุด 750 บาท/เดือน หมายเหตุ: นายจ้างจ่ายสมทบเพิ่ม 5% และรัฐสมทบอีก 2.75% |

432 บาท (คงที่) จ่ายเองทั้งหมด |

เลือกได้ตามระดับความคุ้มครอง: 70, 100, 150, 200, 250, 300, 350, 400, 450, 500, 550, 600, 700, 800, 900, 1,000, 1,100, 1,200, 1,300, 1,400, 1,500, 1,600, 1,700, 1,800, 1,900, 2,000, 2,100, 2,200, 2,300, 2,400, 2,500, 2,600, 2,700, 2,800, 2,900, 3,000 บาท จ่ายเองทั้งหมด |

| ความคุ้มครองหลัก | ครบทั้ง 7 กรณี (เจ็บป่วย, คลอด, ทุพพลภาพ, เสียชีวิต, สงเคราะห์บุตร, ชราภาพ, ว่างงาน) | 6 กรณี (ทุกกรณี ยกเว้นว่างงาน) | เลือกได้ตั้งแต่ 3-5 กรณี ตามระดับเงินสมทบที่เลือก (มักมี เจ็บป่วย/ทุพพลภาพ/เสียชีวิต/ชราภาพ/สงเคราะห์บุตร) |

| ระยะเวลาสมทบขั้นต่ำเพื่อรักษาสิทธิ์ | ต้องสมทบต่อเนื่อง (หากขาดเกิน 3 เดือน อาจเสียสิทธิ์บางกรณี) | ต้องสมทบภายใน 6 เดือนนับจากวันออกจากงาน มิฉะนั้นจะต้องเริ่มใหม่เป็นมาตรา 40 | สามารถเริ่มสมทบได้ทันทีที่สมัคร |

| เหมาะกับใคร | มนุษย์เงินเดือนในบริษัท/องค์กร | ผู้ที่เปลี่ยนงานบ่อยหรือต้องการพักงาน แต่ยังอยากได้ความคุ้มครองใกล้เคียงเดิม | ผู้ที่ทำงานอิสระ ต้องการความยืดหยุ่นในการจ่ายเงินสมทบ |

การเลือกมาตราให้เหมาะกับสถานะการทำงานของคุณเป็นสิ่งสำคัญ โดยเฉพาะกลุ่มฟรีแลนซ์และผู้ประกอบการรายย่อยที่ต้องบริหารเงินสดอย่างมีประสิทธิภาพ การเข้าใจระบบสวัสดิการรัฐควบคู่ไปกับการวางแผนรายรับรายจ่ายส่วนตัวจะสร้างความมั่นคงได้ดียิ่งขึ้น ซึ่งเป็นหัวข้อที่มักถูกพูดถึงในชุมชนออนไลน์เพื่อการพัฒนาตนเอง เช่นที่ siamcafe.net

เจาะลึกสิทธิ์ 7 กรณี (มาตรา 33) และการประยุกต์ใช้

สิทธิ์ทั้ง 7 กรณีของมาตรา 33 นั้นมีรายละเอียดและเงื่อนไขปลีกย่อยที่หลายคนอาจมองข้าม การทำความเข้าใจเชิงลึกจะช่วยให้คุณใช้สิทธิ์ได้อย่างเต็มที่และถูกต้อง

1. กรณีเจ็บป่วย

- เงื่อนไข: สมทบมาแล้วไม่น้อยกว่า 3 เดือน ภายในระยะเวลา 15 เดือนก่อนเดือนที่เจ็บป่วย

- สิทธิ์การรักษาพยาบาล: รักษาฟรีที่โรงพยาบาลต้นสังกัด (ที่เราเลือกไว้) ทุกประเภทโรค ไม่จำกัดจำนวนครั้งและค่ารักษา (ตามบัญชีค่ารักษาของสำนักงานประกันสังคม) รวมถึงค่าผ่าตัด ค่ายา ค่าห้อง (ประเภทสามัญ) และค่าบริการทางการแพทย์อื่นๆ

- เงินทดแทนการขาดรายได้: กรณีลาป่วยและได้รับค่าจ้างจากนายจ้างไม่ครบ ให้ขอรับเงินทดแทนได้ในวันที่ 4 เป็นต้นไป โดยได้รับ 50% ของเงินเดือนเฉลี่ย (คำนวณจากฐานสูงสุด 15,000 บาท) เป็นระยะเวลาไม่เกิน 90 วันต่อปี

- เคล็ดลับเพิ่มเติม: คุณมีสิทธิ์เปลี่ยนโรงพยาบาลต้นสังกัดได้ปีละ 1 ครั้ง ในช่วงเดือนตุลาคม-พฤศจิกายน ควรเลือกโรงพยาบาลที่ใกล้บ้านหรือที่คุณเชื่อมั่นในบริการ

2. กรณีคลอดบุตร

- เงื่อนไข: สมทบมาแล้วไม่น้อยกว่า 5 เดือน ภายในระยะเวลา 15 เดือนก่อนเดือนที่คลอด (รวมทั้งผู้ประกันตนชายที่มีภรรยาคลอดบุตรก็มีสิทธิ์นี้)

- สิทธิ์ค่าคลอดบุตร: ได้รับค่าคลอดบุตรครั้งละ 15,000 บาท (ไม่จำกัดโรงพยาบาล สามารถใช้ในสถานพยาบาลเอกชนได้ และหากค่ารักษาเกิน 15,000 บาท ให้เบิกส่วนเกินจากสิทธิ์กรณีเจ็บป่วยได้)

- เงินทดแทนการขาดรายได้: ได้รับ 50% ของเงินเดือนเฉลี่ย เป็นเวลา 90 วัน (สามารถให้สามีเป็นผู้รับแทนได้หากภรรยาไม่ใช่ผู้ประกันตน)

- สิทธิ์สำหรับคุณพ่อผู้ประกันตน: มีสิทธิ์ลาเพื่อรับเงินทดแทนกรณีคลอดบุตรได้ 15 วัน

3. กรณีทุพพลภาพ

- เงื่อนไข: สมทบมาแล้วไม่น้อยกว่า 3 เดือน ภายในระยะเวลา 15 เดือนก่อนเดือนที่ทุพพลภาพ

- สิทธิ์: ได้รับเงินทดแทนรายเดือน 50% ของเงินเดือนเฉลี่ย ตลอดชีวิต หรือจนกว่าความทุพพลภาพจะสิ้นสุด พร้อมด้วยสิทธิ์รักษาพยาบาลฟรีในกรณีที่เกี่ยวเนื่องกับสาเหตุที่ทุพพลภาพ

- ความหมายของทุพพลภาพ: หมายถึง สภาพที่สูญเสียความสามารถในการทำงานหรือประกอบอาชีพได้ตามปกติ โดยแพทย์วินิจฉัยว่าความพิการนั้นมีอยู่ตลอดไป

4. กรณีเสียชีวิต

- เงื่อนไข: สมทบมาแล้วไม่น้อยกว่า 1 เดือน ภายในระยะเวลา 6 เดือนก่อนเดือนที่เสียชีวิต

- สิทธิ์ค่าทำศพ: ได้รับเงินช่วยเหลือค่าทำศพ 50,000 บาท มอบให้แก่ผู้จัดการศพหรือทายาท

- เงินสงเคราะห์: คู่สมรสและบุตรที่ยังไม่บรรลุนิติภาวะมีสิทธิ์ได้รับเงินสงเคราะห์รายเดือน โดยคำนวณจากระยะเวลาการสมทบและเงินเดือนเฉลี่ย

5. กรณีสงเคราะห์บุตร

- เงื่อนไข: สมทบมาแล้วไม่น้อยกว่า 12 เดือน ภายในระยะเวลา 36 เดือนก่อนเดือนที่ขอรับสิทธิ์

- สิทธิ์: ได้รับเงินสงเคราะห์บุตรเดือนละ 800 บาท ต่อบุตร 1 คน (สูงสุดไม่เกิน 3 คน) จนกว่าบุตรจะอายุครบ 6 ปีบริบูรณ์

- ข้อควรรู้: สิทธิ์นี้ต้องยื่นคำขอรับด้วยตัวเองทุกปี โดยสำนักงานประกันสังคมจะไม่จ่ายให้อัตโนมัติ หลายครอบครัวลืมเบิกสิทธิ์นี้ไปอย่างน่าเสียดาย

6. กรณีชราภาพ

- เงื่อนไข: อายุครบ 55 ปีบริบูรณ์ และ หยุดเป็นผู้ประกันตนแล้ว (ไม่ว่ามาตราใด)

- สิทธิ์แบ่งออกเป็น 2 แบบใหญ่ๆ:

- บำเหน็จชราภาพ (เงินก้อน): สำหรับผู้สมทบน้อยกว่า 180 เดือน (15 ปี) จะได้รับเงินก้อนจากเงินสมทบที่จ่ายไป พร้อมด้วยดอกเบี้ยที่สะสม

- บำนาญชราภาพ (เงินรายเดือน): สำหรับผู้สมทบครบ 180 เดือนขึ้นไป ได้รับสิทธิ์สำคัญที่สุดข้อหนึ่ง

- อัตราเบื้องต้น: 20% ของเงินเดือนเฉลี่ย 60 เดือนสุดท้าย

- เพิ่มอีก 1.5% สำหรับทุกปีที่สมทบเกิน 180 เดือน (15 ปี)

- ตัวอย่าง: สมทบมา 25 ปี (300 เดือน) เงินเดือนเฉลี่ย 60 เดือนสุดท้าย 15,000 บาท

คิดเป็น: 20% + [1.5% x (25-15 ปี)] = 20% + 15% = 35%

ดังนั้น จะได้รับบำนาญเดือนละ 15,000 x 35% = 5,250 บาท/เดือน ตลอดชีวิต

- การวางแผน: สิทธิ์ชราภาพนี้เป็นรากฐานสำคัญของความมั่นคงในวัยเกษียณ แต่จำนวนเงินอาจไม่เพียงพอสำหรับการใช้ชีวิตอย่างสบาย จึงจำเป็นต้องมีการออมเสริมผ่านกองทุนสำรองเลี้ยงชีพ (RMF) กองทุนรวมหุ้นระยะยาว (SSF) หรือการลงทุนอื่นๆ ซึ่งคุณสามารถเปรียบเทียบผลิตภัณฑ์การเงินเพื่อการเกษียณได้ผ่านบริการต่างๆ เช่น siamlancard.com ที่มีข้อมูลเกี่ยวกับเครื่องมือทางการเงินที่หลากหลาย

7. กรณีว่างงาน

- เงื่อนไข: สมทบมาแล้วไม่น้อยกว่า 6 เดือน ภายในระยะเวลา 15 เดือนก่อนวันว่างงาน

- สิทธิ์แบ่งตามสาเหตุการว่างงาน:

- ลาออกเอง: ได้รับเงินทดแทน 30% ของเงินเดือนเฉลี่ย เป็นระยะเวลาไม่เกิน 90 วัน

- ถูกเลิกจ้าง: ได้รับเงินทดแทน 50% ของเงินเดือนเฉลี่ย เป็นระยะเวลาไม่เกิน 180 วัน

- เหตุสุดวิสัย (โรงงานปิดตัว): ได้รับเงินทดแทน 70% ของเงินเดือนเฉลี่ย เป็นระยะเวลาไม่เกิน 200 วัน

- ข้อปฏิบัติที่สำคัญ: ต้องไปขึ้นทะเบียนว่างงานกับกรมการจัดหางาน (ไม่ใช่สำนักงานประกันสังคม) ภายใน 30 วันนับจากวันว่างงาน มิฉะนั้นจะเสียสิทธิ์ทันที

วิธีใช้สิทธิ์ประกันสังคม: จากทฤษฎีสู่การปฏิบัติ

- เลือกและเปลี่ยนโรงพยาบาลตามสิทธิ์: ใช้แอป SSO Connect หรือเว็บไซต์ sso.go.th ในการเลือกหรือเปลี่ยนโรงพยาบาลต้นสังกัดได้ปีละ 1 ครั้ง ในช่วงเวลาที่กำหนด

- เมื่อต้องรักษาพยาบาล: นำบัตรประชาชนตัวจริงไปแสดงที่โรงพยาบาลต้นสังกัดเท่านั้น (ยกเว้นกรณีฉุกเฉิน) ปัจจุบันไม่จำเป็นต้องใช้บัตรประกันสังคมหรือใบรับรองสิทธิ์แล้ว

- กรณีเจ็บป่วยฉุกเฉิน: สามารถเข้ารับการรักษาที่โรงพยาบาลใดก็ได้ทันทีภายใน 72 ชั่วโมงแรก หลังจากนั้นหากยังต้องรักษาต่อ ควรย้ายไปยังโรงพยาบาลต้นสังกัดเพื่อใช้สิทธิ์ต่อ

- การเบิกเงินทดแทน (เช่น ลาป่วย คลอด ว่างงาน): ทำได้ผ่านช่องทางออนไลน์หลักคือแอปพลิเคชัน SSO Connect โดยสมัครสมาชิกและผูกบัญชีธนาคารไว้ล่วงหน้า เพื่อรับเงินโอนเข้าบัญชีโดยตรงอย่างรวดเร็ว

- การติดตามสถานะและประวัติ: ตรวจสอบประวัติการสมทบ จำนวนเดือนที่สะสม (สำคัญมากสำหรับสิทธิ์ชราภาพ) และการใช้สิทธิ์ต่างๆ ได้ในแอป SSO Connect เช่นเดียวกัน

ข้อดีและข้อเสียของระบบประกันสังคม

ข้อดี

- สร้างหลักประกันพื้นฐาน: ให้ความคุ้มครองในยามเจ็บป่วย พิการ ตกงาน และชราภาพ ซึ่งเป็นความเสี่ยงหลักในชีวิต

- บังคับออมเพื่อวัยเกษียณ: สำหรับผู้ที่ไม่มีวินัยออมเงิน สิทธิ์ชราภาพช่วยบังคับให้มีการออมผ่านการสมทบอย่างต่อเนื่อง

- ค่าใช้จ่ายไม่สูง: โดยเฉพาะมาตรา 33 ที่นายจ้างและรัฐช่วยสมทบให้ ทำให้ผู้ประกันตนจ่ายในสัดส่วนที่ต่ำ แต่ได้ความคุ้มครองสูง

- ลดหย่อนภาษีได้: เงินสมทบประกันสังคมสามารถนำไปลดหย่อนภาษีเงินได้บุคคลธรรมดาได้สูงสุด 9,000 บาทต่อปี

- ให้สิทธิ์ครอบครัว: คุ้มครองไปถึงคู่สมรสและบุตรในบางกรณี เช่น คลอดบุตร สงเคราะห์บุตร และเงินสงเคราะห์เมื่อเสียชีวิต

ข้อเสียและข้อจำกัด

- วงเงินและบริการจำกัด: ค่ารักษาพยาบาลถูกจำกัดโดยบัญชีค่ารักษาของสำนักงานประกันสังคม ยาและเทคโนโลยีบางอย่างอาจไม่ได้ครอบคลุม ห้องพักเป็นประเภทสามัญ

- ความแออัด: โรงพยาบาลรัฐบางแห่งที่ถูกเลือกเป็นต้นสังกัดจำนวนมาก อาจมีผู้ป่วยล้นและต้องรอคิวรักษานาน

- เงื่อนไขที่ซับซ้อนและต้องติดตาม: แต่ละสิทธิ์มีเงื่อนไขระยะเวลาสมทบและระยะเวลาการยื่นขอที่แตกต่างกัน หากไม่รู้หรือลืม อาจเสียสิทธิ์ได้

- เงินบำนาญชราภาพอาจไม่พอใช้: ฐานคำนวณสูงสุดที่ 15,000 บาท ทำให้บำนาญสูงสุดต่อเดือนมีจำกัด แม้จะสมทบนานหลายสิบปีก็ตาม

- การสื่อสารและบริการ: บางครั้งการให้บริการหรือการแก้ไขปัญหาผ่านช่องทางต่างๆ อาจยังมีข้อจำกัดและความล่าช้า

เคล็ดลับการใช้สิทธิ์ให้คุ้มค่าและวางแผนต่อยอด

- ตรวจสุขภาพประจำปีฟรี: ผู้ประกันตนมาตรา 33 มีสิทธิ์ตรวจสุขภาพพื้นฐานฟรีปีละ 1 ครั้ง ตามโรงพยาบาลต้นสังกัด อย่าละเลยสิทธิ์นี้เพื่อการป้องกันโรค

- ทำฟันฟรี 900 บาท/ปี: สามารถใช้สิทธิ์ทำฟันได้ปีละ 900 บาท สำหรับบริการเช่น อุดฟัน, ขูดหินปูน, ถอนฟัน, ทำฟันปลอมบางชนิด

- สงเคราะห์บุตรต้องยื่นขอเอง: เงิน 800 บาทต่อเดือนต่อคนนี้ไม่มาจ่ายอัตโนมัติ ต้องยื่นคำขอผ่าน SSO Connect หรือสำนักงานประกันสังคมทุกปี

- วางแผนเปลี่ยนงานหรือลาออก: หากคิดจะลาออก ให้เตรียมสมัครมาตรา 39 ทันทีภายใน 6 เดือน เพื่อรักษาความคุ้มครองต่อเนื่อง โดยเฉพาะสิทธิ์รักษาพยาบาล

- ติดตามประวัติการสมทบชราภาพ: ตรวจสอบจำนวนเดือนที่สมทบไปแล้วเป็นประจำ โดยเฉพาะอย่างยิ่งเมื่อใกล้อายุ 55 ปี เพื่อวางแผนการรับบำเหน็จหรือบำนาญ

- ประกันสังคมไม่ใช่ทางออกเดียว: ใช้ประกันสังคมเป็นฐานความปลอดภัยขั้นต่ำ (Safety Net) แล้ววางแผนเสริมด้วยการออมผ่านกองทุน RMF/SSF การทำประกันสุขภาพหรือประกันชีวิตส่วนตัว และการลงทุนอื่นๆ เพื่อคุณภาพชีวิตและความมั่นคงที่สมบูรณ์ขึ้นในระยะยาว

คำถามที่พบบ่อย (FAQ)

Q1: หากลาออกจากงานแล้วยังไม่ได้สมัครมาตรา 39 ภายใน 6 เดือน จะทำอย่างไร?

A: คุณจะสูญเสียสถานะผู้ประกันตนมาตรา 33/39 และต้องเริ่มใหม่ด้วยการสมัครเป็นผู้ประกันตนมาตรา 40 แทน ซึ่งจะมีระดับความคุ้มครองและอัตราเงินสมทบที่แตกต่างออกไป

Q2: สามารถเป็นผู้ประกันตนพร้อมกัน 2 มาตราได้หรือไม่?

A: ไม่ได้ คุณสามารถเป็นผู้ประกันตนได้เพียง 1 สถานะในหนึ่งเวลาเท่านั้น หากคุณเป็นพนักงานประจำ (ม.33) และมีงานฟรีแลนซ์เสริม คุณก็ยังคงมีสิทธิ์ตามมาตรา 33 อยู่

Q3: เงินสมทบที่จ่ายไป หากไม่ได้ใช้สิทธิ์เลย จะได้คืนไหม?

A: เงินสมทบส่วนหนึ่งจะถูกนำเข้าสู่กองทุนเพื่อจ่ายเป็นสิทธิประโยชน์ให้กับผู้ประกันตนอื่นที่เกิดเหตุ ดังนั้นคุณจะไม่ได้รับคืนแบบเต็มจำนวนยกเว้นเมื่อมีสิทธิ์รับบำเหน็จชราภาพ (กรณีสมทบน้อยกว่า 15 ปี) หรือเมื่อขอถอนเงินสมทบกรณีจะเดินทางไปทำงานต่างประเทศถาวร ตามเงื่อนไขที่กำหนด

Q4: หากเปลี่ยนงานใหม่ บริษัทใหม่จะเริ่มหักเงินสมทบทันทีไหม?

A: ใช่ นายจ้างใหม่มีหน้าที่ลงทะเบียนคุณเป็นผู้ประกันตนและเริ่มหักเงินสมทบตั้งแต่เดือนแรกที่เริ่มทำงาน โดยประวัติการสมทบจะสะสมต่อเนื่องกันไป ไม่ใช่เริ่มนับศูนย์ใหม่ (แต่ต้องระวังเรื่องการขาดช่วงระหว่างงานที่อาจกระทบสิทธิ์บางกรณี)

Q5: ผู้ประกันตนมาตรา 40 สามารถเลือกความคุ้มครองได้อย่างไร?

A: มาตรา 40 มีหลายแผนให้เลือก โดยพื้นฐานจะแบ่งตามจำนวนกรณีความคุ้มครอง (3, 4, หรือ 5 กรณี) และระดับเงินสมทบ (ตั้งแต่ 70 – 3,000 บาท) ยิ่งจ่ายสมทบสูง ความคุ้มครองในแต่ละกรณี (เช่น วงเงินรักษาพยาบาล หรือ จำนวนบำนาญชราภาพ) ก็จะสูงตามไปด้วย ควรศึกษารายละเอียดแต่ละแผนในเว็บไซต์สำนักงานประกันสังคมให้ดีก่อนตัดสินใจ

สรุป ประกันสังคม — สิทธิ์พื้นฐานที่ต้องรู้ ใช้ให้เป็น และวางแผนเสริม

ประกันสังคมไม่ใช่เพียงการถูกหักเงินจากสลิปเงินเดือนทุกเดือน แต่คือสวัสดิการพื้นฐานสำคัญที่รัฐจัดให้ เพื่อสร้างเกราะป้องกันความเสี่ยงในชีวิต การเข้าใจรายละเอียดของแต่ละมาตรา สิทธิ์ 7 กรณีอย่างถ่องแท้ พร้อมกับรู้วิธีใช้สิทธิ์อย่างถูกต้องและทันเวลา จะช่วยให้คุณและครอบครัวได้รับประโยชน์สูงสุดจากระบบนี้

อย่างไรก็ตาม ต้องยอมรับว่าประกันสังคมออกแบบมาเพื่อให้ความคุ้มครองในระดับพื้นฐาน โดยเฉพาะสิทธิ์ชราภาพที่อาจไม่เพียงพอสำหรับการใช้ชีวิตหลังวัยทำงานอย่างที่ฝัน ดังนั้น นอกจากการใช้สิทธิ์ประกันสังคมให้คุ้มค่าแล้ว การมองเห็นข้อจำกัดและวางแผนการออมและการลงทุนส่วนบุคคลเพิ่มเติม ตั้งแต่เนิ่นๆ จึงเป็นกุญแจสำคัญสู่ความมั่นคงทางการเงินที่ยั่งยืนอย่างแท้จริง เริ่มต้นจากความเข้าใจระบบพื้นฐานนี้ แล้วก้าวไปสู่การสร้างแผนการเงินส่วนบุคคลที่แข็งแกร่งเพื่อชีวิตที่มั่นคงในทุกช่วงวัย