การเงินส่วนบุคคลคืออะไร? ทำไมคนไทยวัยทำงานต้องบริหารเงินให้เป็น

การเงินส่วนบุคคล (Personal Finance) คือ การบริหารจัดการเงินของตัวเองอย่างเป็นระบบ ตั้งแต่รายรับ รายจ่าย การออม การลงทุน จนถึงการวางแผนเกษียณ จากข้อมูลพบว่าคนไทยกว่า 60% ไม่มีเงินสำรองฉุกเฉินเพียงพอ 3 เดือน และกว่า 40% มีหนี้สินที่เกินความสามารถในการจ่าย สาเหตุหลักไม่ใช่เพราะรายได้น้อย แต่เพราะไม่มีระบบบริหารเงินที่ดี คนที่เงินเดือน 15,000 บาทแต่บริหารเงินเป็น อาจมีเงินเก็บมากกว่าคนเงินเดือน 50,000 บาทที่ไม่บริหาร

กฎ 50/30/20 — สูตรบริหารเงินเดือนที่ใช้ได้จริง

| สัดส่วน | ประเภท | รายการ | ตัวอย่าง (เงินเดือน 30,000) |

|---|---|---|---|

| 50% | ค่าใช้จ่ายจำเป็น (Needs) | ค่าเช่า ค่าอาหาร ค่าเดินทาง ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ ผ่อนหนี้ | 15,000 บาท |

| 30% | ค่าใช้จ่ายต้องการ (Wants) | กินข้าวนอกบ้าน ช้อปปิ้ง ท่องเที่ยว Entertainment | 9,000 บาท |

| 20% | ออม + ลงทุน (Savings) | Emergency Fund, กองทุน, หุ้น, SSF/RMF | 6,000 บาท |

เคล็ดลับ: จ่ายตัวเองก่อน (Pay Yourself First) เมื่อเงินเดือนเข้า ให้โอนเงินออม 20% ไปบัญชีแยกทันที แล้วค่อยใช้เงินที่เหลือ อย่ารอใช้แล้วค่อยออม เพราะจะไม่เหลือ

6 ขั้นตอนวางแผนการเงินสำหรับคนไทยวัยทำงาน

ขั้นที่ 1: สำรวจสถานะการเงินปัจจุบัน

- รายรับทั้งหมด: เงินเดือน รายได้เสริม Passive Income

- รายจ่ายทั้งหมด: ค่าใช้จ่ายคงที่ (เช่า ผ่อน) + ค่าใช้จ่ายผันแปร (อาหาร ช้อปปิ้ง)

- หนี้สินทั้งหมด: บัตรเครดิต สินเชื่อส่วนบุคคล ผ่อนรถ ผ่อนบ้าน

- ทรัพย์สินทั้งหมด: เงินสด เงินฝาก กองทุน หุ้น ทองคำ อสังหาริมทรัพย์

- Net Worth: ทรัพย์สิน – หนี้สิน = มูลค่าสุทธิ (ต้องเป็นบวกและเพิ่มขึ้นทุกปี)

ขั้นที่ 2: สร้าง Emergency Fund (เงินสำรองฉุกเฉิน)

Emergency Fund คือเงินสำรองสำหรับเหตุฉุกเฉิน เช่น ตกงาน เจ็บป่วย รถพัง ไม่ใช่เงินลงทุน ไม่ใช่เงินท่องเที่ยว ต้องเข้าถึงได้ทันทีภายใน 1 วัน

- จำนวน: 3-6 เดือนของค่าใช้จ่าย (ถ้ารายจ่าย 20,000/เดือน ต้องมี 60,000-120,000 บาท)

- เก็บที่ไหน: บัญชีออมทรัพย์ดอกเบี้ยสูง หรือ กองทุนตลาดเงิน (Money Market Fund)

- เริ่มต้น: ออมเดือนละ 3,000-5,000 บาท จนครบ 3 เดือน แล้วค่อยเริ่มลงทุน

ขั้นที่ 3: ปลดหนี้ดอกเบี้ยสูง

หนี้ดอกเบี้ยสูง (บัตรเครดิต 18-28%, สินเชื่อส่วนบุคคล 15-28%) คือศัตรูตัวฉกาจของการเงิน ต้องปลดให้หมดก่อนเริ่มลงทุน

| วิธี | หลักการ | เหมาะกับ |

|---|---|---|

| Avalanche Method | จ่ายหนี้ดอกเบี้ยสูงสุดก่อน | คนมีวินัย ประหยัดดอกเบี้ยมากสุด |

| Snowball Method | จ่ายหนี้ก้อนเล็กสุดก่อน | คนต้องการแรงจูงใจ เห็นผลเร็ว |

| Consolidation | รวมหนี้เป็นก้อนเดียว ดอกเบี้ยต่ำลง | คนมีหนี้หลายก้อน |

ขั้นที่ 4: เริ่มลงทุน

เมื่อมี Emergency Fund ครบ 3 เดือนและปลดหนี้ดอกเบี้ยสูงแล้ว ให้เริ่มลงทุนเพื่อให้เงินทำงานแทนคุณ

- เริ่มจาก: กองทุนรวม หรือ ETF ที่ กระจายความเสี่ยงดี ค่าธรรมเนียมต่ำ

- กลยุทธ์: DCA (ซื้อสม่ำเสมอทุกเดือน) ง่ายและได้ผลดีที่สุดสำหรับมือใหม่

- จำนวน: เริ่มจาก 10-20% ของรายได้ ค่อยๆ เพิ่มเมื่อรายได้เพิ่ม

- ลดหย่อนภาษี: ลงทุนผ่าน SSF/RMF เพื่อลดหย่อนภาษีไปพร้อมกัน

ขั้นที่ 5: ทำประกัน

- ประกันสุขภาพ: สำคัญที่สุด ค่ารักษาพยาบาลเป็นสาเหตุอันดับ 1 ของการล้มละลายส่วนบุคคล

- ประกันชีวิต: จำเป็นถ้ามีคนที่พึ่งพาทางการเงิน (ลูก พ่อแม่) ไม่จำเป็นถ้ายังโสดไม่มีภาระ

- ประกันอุบัติเหตุ: เบี้ยถูก Coverage สูง แนะนำทุกคน

- ลดหย่อนภาษี: เบี้ยประกันชีวิต ลดหย่อนได้สูงสุด 100,000 บาท ประกันสุขภาพ 25,000 บาท

ขั้นที่ 6: วางแผนเกษียณ

ยิ่งเริ่มเร็วยิ่งดี เพราะ Compound Interest (ดอกเบี้ยทบต้น) ต้องการเวลา

- เป้าหมาย: มีเงินเพียงพอสำหรับใช้จ่ายหลังเกษียณ 20-30 ปี

- สูตรคำนวณ: ค่าใช้จ่าย/เดือน × 12 × 25 = เงินที่ต้องมีตอนเกษียณ (กฎ 4%)

- ตัวอย่าง: ใช้จ่ายเดือนละ 30,000 → ต้องมี 30,000 × 12 × 25 = 9 ล้านบาท

- ช่องทาง: ประกันสังคม + กองทุนสำรองเลี้ยงชีพ + SSF/RMF + ลงทุนส่วนตัว

สิทธิลดหย่อนภาษีที่คนไทยวัยทำงานต้องใช้

| รายการ | ลดหย่อนสูงสุด | หมายเหตุ |

|---|---|---|

| SSF (Super Savings Fund) | 200,000 บาท | ลงทุนขั้นต่ำ 10 ปี |

| RMF (Retirement Mutual Fund) | 500,000 บาท | ถือจนอายุ 55 ปี |

| ประกันชีวิต | 100,000 บาท | ระยะ 10 ปีขึ้นไป |

| ประกันสุขภาพ | 25,000 บาท | รวมกับประกันชีวิตไม่เกิน 100,000 |

| ประกันสังคม | 9,000 บาท | หักอัตโนมัติจากเงินเดือน |

| เงินบริจาค | 10% ของรายได้ | บริจาคผ่าน e-Donation 2x |

| ดอกเบี้ยบ้าน | 100,000 บาท | สินเชื่อบ้านหลังแรก |

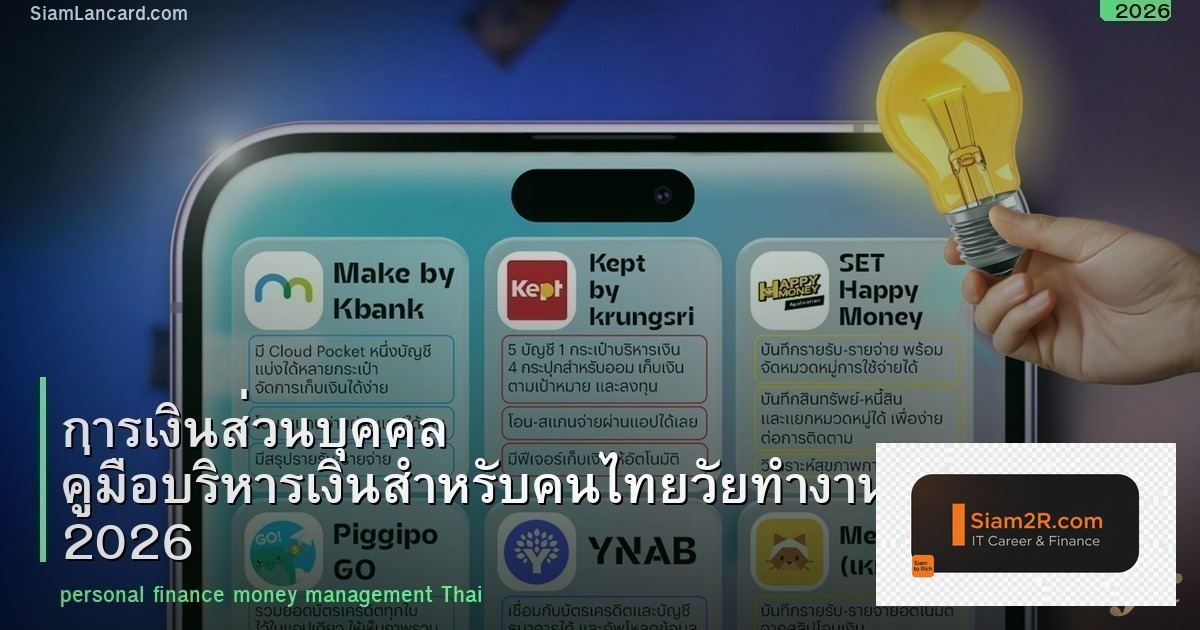

เครื่องมือบริหารเงินสำหรับคนไทย

- Money Diary: App บันทึกรายรับรายจ่าย เช่น Money Lover, Spendee, ดุ๊กดิ๊ก

- Finnomena: แพลตฟอร์มลงทุนกองทุนรวม วิเคราะห์พอร์ต จัดพอร์ตอัตโนมัติ

- Jitta Wealth: ลงทุนอัตโนมัติด้วย AI กระจายลงทุนทั่วโลก

- K-My Invest: ลงทุนกองทุนรวมผ่าน KBank เริ่มต้น 500 บาท

- Stockradars: ติดตามหุ้น วิเคราะห์พอร์ต สำหรับคนลงทุนหุ้น

สรุป การเงินส่วนบุคคล — เริ่มบริหารเงินวันนี้ มั่งคั่งในอนาคต

การบริหารเงินที่ดีไม่จำเป็นต้องมีรายได้สูง แค่มีระบบที่ดีและวินัยที่สม่ำเสมอ เริ่มจากกฎ 50/30/20 สร้าง Emergency Fund ปลดหนี้ดอกเบี้ยสูง แล้วเริ่มลงทุน ยิ่งเริ่มเร็ว Compound Interest ยิ่งทำงานให้คุณมาก หากต้องการข้อมูลเพิ่มเติม ติดตามได้ที่ Siam2Rich.com

อ่านเพิ่มเติม: เทรด Forex | ดาวน์โหลด EA ฟรี

FAQ

การเงินส่วนบุคคล คู่มือบริหารเงินสำหรับคนไทยวัยทำงาน คืออะไร?

การเงินส่วนบุคคล คู่มือบริหารเงินสำหรับคนไทยวัยทำงาน เป็นหัวข้อสำคัญในวงการเทคโนโลยีที่ช่วยให้การทำงานมีประสิทธิภาพมากขึ้น ไม่ว่าจะเป็นด้าน IT, Network หรือ Server Management

ทำไมต้องเรียนรู้เรื่อง การเงินส่วนบุคคล คู่มือบริหารเงินสำหรับคนไทยวัยทำงาน?

เพราะ การเงินส่วนบุคคล คู่มือบริหารเงินสำหรับคนไทยวัยทำงาน เป็นทักษะที่ตลาดต้องการสูง และช่วยให้คุณแก้ปัญหาในงานจริงได้อย่างมืออาชีพ การเรียนรู้ตั้งแต่วันนี้จะเป็นประโยชน์ในระยะยาว

การเงินส่วนบุคคล คู่มือบริหารเงินสำหรับคนไทยวัยทำงาน เหมาะกับผู้เริ่มต้นไหม?

ได้แน่นอนครับ บทความนี้เขียนให้เข้าใจง่าย เหมาะทั้งผู้เริ่มต้นและผู้มีประสบการณ์ มี step-by-step guide พร้อมตัวอย่างให้ทำตามได้ทันที

สิ่งที่ควรรู้เพิ่มเติมเกี่ยวกับ การเงินส่วนบุคคล คู่มือบริหารเงินสำหรับคนไทยวัยทำงาน

การเงินส่วนบุคคล คู่มือบริหารเงินสำหรับคนไทยวัยทำงาน ยังมีมิติอื่นที่น่าสนใจ การศึกษาเพิ่มเติมจะช่วยให้เข้าใจภาพรวมได้ดีขึ้น แนะนำให้อ่านบทความที่เกี่ยวข้องเพิ่มเติมและฝึกปฏิบัติจริง

อ่านเพิ่มเติม: iCafeForex | XM Signal EA ฟรี | SiamLanCard | Siam2R