วางแผนภาษี ลดหย่อนภาษี คู่มือคนไทย 2026: จัดการภาษีให้เป็นระบบ ประหยัดเงินได้มากกว่าที่คิด

การวางแผนภาษีไม่ใช่เรื่องของคนรวยหรือนักบัญชีเท่านั้น แต่เป็นทักษะชีวิตสำคัญของทุกคนที่มีรายได้ การรู้จักใช้สิทธิ์ลดหย่อนอย่างชาญฉลาดไม่เพียงช่วยให้คุณจ่ายภาษีน้อยลงอย่างถูกกฎหมาย แต่ยังเป็นการบังคับให้ออมและลงทุนเพื่อเป้าหมายในอนาคตอีกด้วย คู่มือฉบับสมบูรณ์ปี 2026 นี้จะพาคุณเจาะลึกทุกช่องทางลดหย่อน ตั้งแต่พื้นฐานไปจนถึงกลยุทธ์ขั้นสูง พร้อมตัวอย่างคำนวณและเทคนิคการวางแผนตลอดทั้งปี

วางแผนภาษี — จ่ายภาษีน้อยลงอย่างถูกกฎหมาย

การวางแผนภาษีคือ การใช้สิทธิ์ลดหย่อนภาษีที่กฎหมายให้ เพื่อจ่ายภาษีน้อยลง หรือได้เงินคืนภาษี หลายคนไม่รู้ว่ามีสิทธิ์ลดหย่อนอะไรบ้าง จ่ายภาษีเกินไปทุกปี ถ้าวางแผนดี ประหยัดภาษีได้หลักหมื่น-แสนบาทต่อปี และยังได้ลงทุนเพิ่มจาก SSF RMF อีกด้วย เป้าหมายสูงสุดไม่ใช่การไม่จ่ายภาษี แต่คือการจ่ายในจำนวนที่ถูกต้องและเหมาะสม พร้อมทั้งใช้เงินส่วนที่ประหยัดได้ไปสร้างความมั่งคั่งต่อ

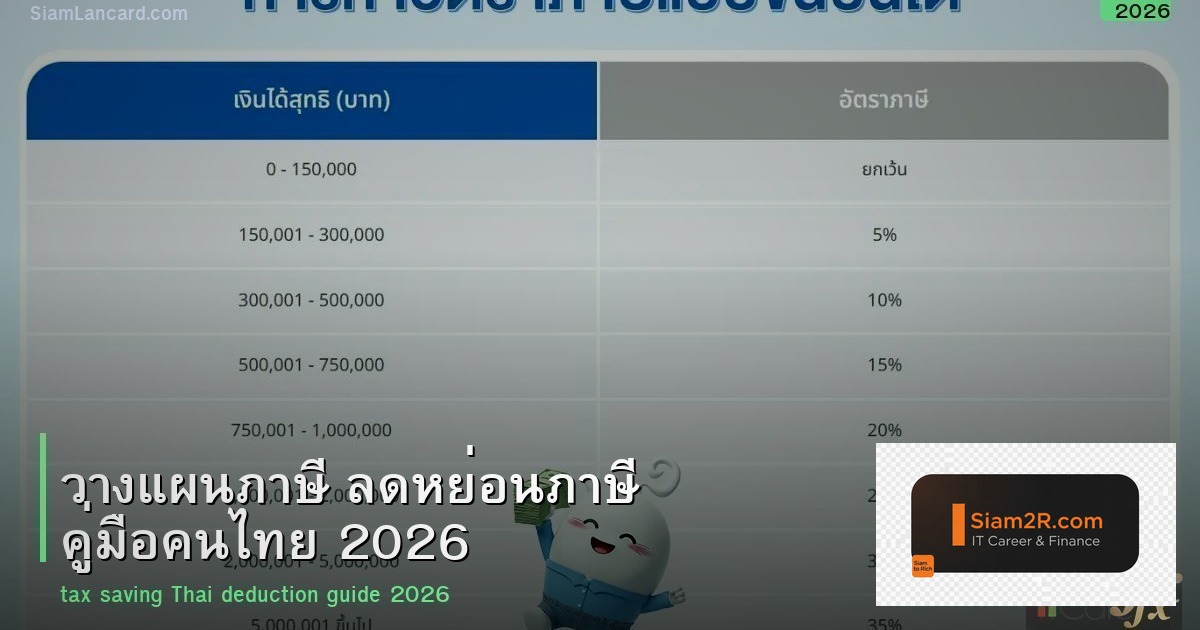

อัตราภาษีเงินได้บุคคลธรรมดา 2026: เข้าใจก่อนวางแผน

การรู้อัตราภาษีเป็นพื้นฐานแรกของการวางแผน เพราะจะช่วยให้คุณเห็นว่าเงินแต่ละบาทที่คุณประหยัดได้จากลดหย่อน มีมูลค่าเท่ากับอัตราภาษีขั้นสูงสุดของคุณ ยิ่งรายได้สุทธิสูง อัตราภาษีก็สูงขึ้นเป็นขั้นบันได (Progressive Tax Rate)

| เงินได้สุทธิ (บาท) | อัตราภาษี | ภาษีสะสม (ตัวอย่าง) |

|---|---|---|

| 0 – 150,000 | ยกเว้น | 0 |

| 150,001 – 300,000 | 5% | 7,500 (จาก 150,000 บาทที่สอง) |

| 300,001 – 500,000 | 10% | 27,500 (7,500 + 20,000) |

| 500,001 – 750,000 | 15% | 65,000 (27,500 + 37,500) |

| 750,001 – 1,000,000 | 20% | 115,000 (65,000 + 50,000) |

| 1,000,001 – 2,000,000 | 25% | 365,000 (115,000 + 250,000) |

| 2,000,001 – 5,000,000 | 30% | 1,265,000 (365,000 + 900,000) |

| 5,000,001 ขึ้นไป | 35% | 35% ของส่วนที่เกิน 5 ล้าน + 1,265,000 |

เคล็ดลับ: การลดหย่อน 1 บาท เมื่อคุณอยู่ในขั้นภาษี 30% หมายถึงคุณประหยัดภาษีได้ 0.30 บาท นี่คือ “มูลค่าของการลดหย่อน” ที่แท้จริง

รายการลดหย่อนภาษีสำคัญปี 2026: ครบทุกหมวด

มาดูสิทธิ์ลดหย่อนทั้งหมดที่คุณไม่ควรพลาด โดยแบ่งเป็นกลุ่มเพื่อความเข้าใจง่าย

1. กลุ่มลดหย่อนส่วนตัวและครอบครัว

| รายการ | ลดหย่อนสูงสุด | เงื่อนไขและรายละเอียดเพิ่มเติม |

|---|---|---|

| ค่าลดหย่อนส่วนตัว | 60,000 | ทุกคนได้โดยอัตโนมัติ ไม่ต้องมีเอกสาร |

| คู่สมรส (ไม่มีรายได้) | 60,000 | คู่สมรสต้องไม่มีรายได้พึงประเมินทั้งปี หรือมีแต่เลือกนำมาคำนวณรวมแล้วหักลดหย่อนไม่ได้ |

| บุตร (คนที่ 1) | 30,000/คน | บุตรชอบด้วยกฎหมาย อายุไม่เกิน 25 ปี และกำลังศึกษาอยู่ หรืออายุ任何ก็ได้แต่เป็นผู้พิการ |

| บุตร (คนที่ 2 เป็นต้นไป) | 60,000/คน | นโยบายส่งเสริมการมีบุตร เริ่มตั้งแต่ปี 2561 เป็นต้นไป |

| บิดา-มารดา | 30,000/คน | พ่อแม่มีอายุ 60 ปีขึ้นไป หรือเป็นผู้พิการ ไม่มีเงื่อนไขเรื่องรายได้ |

2. กลุ่มประกันและเงินออมเพื่อการลงทุน

| รายการ | ลดหย่อนสูงสุด | เงื่อนไขและรายละเอียดเพิ่มเติม |

|---|---|---|

| ประกันสังคม | 9,000 | ตามจ่ายจริงจากเงินเดือน (มาตรา 33) หรือ เบี้ยประกันสังคมมาตรา 39, 40 |

| ประกันชีวิต (กรมธรรม์ระยะยาว) | 100,000 | กรมธรรม์อายุไม่น้อยกว่า 10 ปี เบี้ยประกันชีวิตจริงที่จ่าย รวมกับประกันสุขภาพต้องไม่เกิน 100,000 บาท |

| ประกันสุขภาพ (ตัวเอง/คู่สมรส/บุตร) | 25,000 | เบี้ยประกันสุขภาพจริงที่จ่าย รวมกับประกันชีวิตต้องไม่เกิน 100,000 บาท |

| ประกันสุขภาพพ่อแม่ | 15,000 | พ่อแม่มีรายได้ไม่เกิน 30,000 บาทต่อปี |

| ประกันชีวิตแบบบำนาญ | 15% ของรายได้ ไม่เกิน 200,000 | กรมธรรม์ที่จ่ายเงินเมื่อถึงอายุที่กำหนด (เช่น 55, 60 ปี) ต้องถือกรมธรรม์ไว้ไม่น้อยกว่า 10 ปี |

| SSF (กองทุนรวมเพื่อการออม) | 30% ของรายได้ ไม่เกิน 200,000 | ถือหน่วยลงทุนต่อเนื่องอย่างน้อย 10 ปี รวมกับ RMF และ PVD แล้วต้องไม่เกิน 500,000 บาท |

| RMF (กองทุนรวมเพื่อการเลี้ยงชีพ) | 30% ของรายได้ ไม่เกิน 500,000 | ถือหน่วยลงทุนจนอายุครบ 55 ปี และต้องถือต่อเนื่องอย่างน้อย 5 ปี รวมกับ SSF และ PVD แล้วต้องไม่เกิน 500,000 บาท |

| กองทุนสำรองเลี้ยงชีพ (PVD) / กบข. | ตามจ่ายจริง ไม่เกิน 500,000 | เงินที่คุณและนายจ้างร่วมกันออม รวมกับ SSF และ RMF แล้วต้องไม่เกิน 500,000 บาท |

3. กลุ่มสินเชื่อและบริจาค

| รายการ | ลดหย่อนสูงสุด | เงื่อนไขและรายละเอียดเพิ่มเติม |

|---|---|---|

| ดอกเบี้ยบ้านหลังแรก | 100,000 | เฉพาะบ้านหลังแรกที่อยู่ในประเทศไทย วงเงินกู้ไม่เกิน 10 ล้านบาท ลดหย่อนได้ 10 ปีนับจากปีที่เริ่มจ่ายดอกเบี้ย |

| เงินบริจาคทั่วไป | 10% ของรายได้หลังหักค่าใช้จ่ายและลดหย่อนอื่นๆ | บริจาคให้หน่วยงานสาธารณกุศลที่รัฐกำหนด (มีใบอนุโมทนาบัตร) |

| เงินบริจาคเพื่อการศึกษา/กีฬา/รัฐ | 2 เท่าของจำนวนที่บริจาค (ไม่เกิน 10% ของรายได้) | บริจาคให้โรงเรียน สถาบันอุดมศึกษา สมาคมกีฬา หรือโครงการของรัฐ เช่น บริจาคให้โรงเรียนวัดหนึ่ง ได้ลดหย่อน 2 เท่า |

| ช้อปดีมีคืน (มาตรการกระตุ้นเศรษฐกิจ) | ตามที่รัฐประกาศแต่ละปี (มัก 15,000-30,000 บาท) | ต้องติดตามประกาศจากกรมสรรพากรทุกปี เงื่อนไขและวงเงินเปลี่ยนแปลงได้ |

SSF vs RMF: เลือกอย่างไรให้เหมาะกับเป้าหมายชีวิต

SSF และ RMF เป็นเครื่องมือลดหย่อนภาษีและลงทุนในตัว แต่มีเงื่อนไขและเหมาะกับคนต่างกัน การเลือกผิดอาจทำให้ต้องจ่ายค่าปรับหรือเสียสิทธิ์

| คุณสมบัติ | SSF (กองทุนรวมเพื่อการออม) | RMF (กองทุนรวมเพื่อการเลี้ยงชีพ) |

|---|---|---|

| เป้าหมายหลัก | การออมระยะกลาง (10 ปี) | การออมเพื่อเกษียณอายุ (ระยะยาวมาก) |

| ระยะเวลาถือขั้นต่ำ | 10 ปี นับจากวันที่ซื้อ | อายุครบ 55 ปี และ ถือหน่วยลงทุนมาแล้วไม่น้อยกว่า 5 ปี |

| ลดหย่อนสูงสุด | 30% ของรายได้ ไม่เกิน 200,000 บาท | 30% ของรายได้ ไม่เกิน 500,000 บาท |

| เงื่อนไขการซื้อต่อเนื่อง | ไม่บังคับ | กฎใหม่: ไม่บังคับให้ซื้อต่อเนื่องทุกปีแล้ว |

| การถอนก่อนกำหนด | เสียสิทธิ์ลดหย่อนย้อนหลัง + ค่าปรับ | เสียสิทธิ์ลดหย่อนย้อนหลัง + ค่าปรับ |

| เหมาะกับใคร | คนวัยเริ่มทำงาน วัยกลางคน ที่มีเป้าหมายใช้เงินใน 10-15 ปี เช่น ดาวน์บ้าน, ทุนการศึกษาเล่าเรียนบุตร | ทุกคนที่คิดถึงการเกษียณ โดยเฉพาะผู้ที่อายุยังน้อย (ได้เวลาลงทุนนาน) และผู้ที่ไม่มีกองทุนสำรองเลี้ยงชีพจากที่ทำงาน |

ข้อดีและข้อเสียของ SSF/RMF

ข้อดี:

- ประหยัดภาษีได้ทันที: ลดฐานภาษีในปีที่ซื้อ

- บังคับให้ออม: เป็นการออมแบบมีวินัยผ่านเงื่อนไขการถือครอง

- ได้ลงทุนในสินทรัพย์หลากหลาย: ผ่านกองทุนรวมที่จัดการโดยมืออาชีพ

- สร้างวินัยการเงินระยะยาว: ช่วยเตรียมความพร้อมสำหรับอนาคต

ข้อเสีย/ข้อควรระวัง:

- ขาดสภาพคล่อง: เงินถูกผูกมัด ไม่สามารถถอนมาใช้ได้ง่ายๆ

- มีความเสี่ยงจากการลงทุน: มูลค่าหน่วยลงทุนอาจขึ้นลงได้ ไม่รับประกันผลตอบแทน

- เงื่อนไขซับซ้อน: หากถอนผิดเงื่อนไข มีโทษทั้งค่าปรับและเสียสิทธิ์ลดหย่อน

- อาจไม่เหมาะกับคนที่ต้องการความยืดหยุ่นสูง: หากมีแผนการใช้เงินที่แน่นอนในระยะสั้น

คำแนะนำ: ก่อนซื้อ SSF/RMF ควรศึกษานโยบายกองทุน ระดับความเสี่ยง (Risk Profile) และประวัติผลการดำเนินงานของกองทุนและผู้จัดการกองทุนให้ดี ไม่ควรเลือกซื้อเพียงเพราะชื่อกองทุนหรือคำแนะนำสั้นๆ เท่านั้น

วิธีวางแผนภาษีแบบเป็นขั้นตอน: จากเริ่มต้นจนยื่น

- รวบรวมและคำนวณรายได้ทั้งปี: รวมทุกแหล่งรายได้ทั้งเงินเดือน โบนัส ค่าคอมมิชชั่น รายได้จากฟรีแลนซ์ รายได้จากค่าเช่า ฯลฯ

- หักค่าใช้จ่าย:

- เงินเดือน: หักค่าใช้จ่ายได้ 50% ของเงินได้ แต่ไม่เกิน 100,000 บาท

- รายได้อื่น (เช่น ฟรีแลนซ์, ค่าเช่า): หักค่าใช้จ่ายได้ตามจริง หรือใช้อัตราส่วนที่กฎหมายกำหนด (เช่น ค่าเช่าหักค่าใช้จ่ายได้ 30%)

- คำนวณลดหย่อนพื้นฐานที่คุณมีอยู่แล้ว: เช่น ค่าลดหย่อนส่วนตัว 60,000 บาท, ประกันสังคม, ประกันชีวิต/สุขภาพที่มีอยู่, ดอกเบี้ยบ้าน, เงินบริจาค เป็นต้น

- คำนวณภาษีคร่าวๆ ที่ต้องจ่าย: นำ (รายได้ – ค่าใช้จ่าย – ลดหย่อนพื้นฐาน) ไปเทียบกับอัตราภาษีขั้นบันได

- วางแผนเพิ่มลดหย่อน (Tax Planning): ดูว่ายังขาดลดหย่อนประเภทไหนบ้างเพื่อลดฐานภาษีให้อยู่ในขั้นที่ต่ำลง

- หากใกล้สิ้นปี: พิจารณาซื้อ SSF/RMF เพิ่ม (ต้องซื้อภายใน 31 ธันวาคม)

- พิจารณาทำประกันสุขภาพเพิ่ม (ต้องเป็นกรมธรรม์ที่จ่ายเบี้ยภายในปีนั้น)

- วางแผนบริจาคเงินก่อนสิ้นปี

- เตรียมเอกสารให้ครบ: ใบหัก ณ ที่จ่าย (50 ทวิ), ใบเสร็จรับเงิน/ใบอนุโมทนาบัตร, หนังสือรับรองการจ่ายเบี้ยประกัน, ใบแสดงหน่วยลงทุน SSF/RMF

- ยื่นภาษี: ยื่นแบบแสดงรายการภาษี (ภ.ง.ด.90, 91, 94 ฯลฯ) ผ่านช่องทางออนไลน์ที่ rd.go.th หรือแอป “RD Tax” ภายในวันที่ 31 มีนาคม 2567 (สำหรับเงินได้ปี 2566)

ตัวอย่างการคำนวณภาษี: ดูให้เห็นภาพ

กรณีศึกษา: คุณสมชาย มีเงินเดือน 70,000 บาท/เดือน (840,000 บาท/ปี) ได้โบนัสปีละ 100,000 บาท มีรายได้รวมทั้งปี 940,000 บาท

- ขั้นที่ 1: รายได้ทั้งปี = 940,000 บาท

- ขั้นที่ 2: หักค่าใช้จ่าย (50% ของเงินเดือน, ไม่เกิน 100,000) = 100,000 บาท

- หมายเหตุ: โบนัสหักค่าใช้จ่ายแบบเงินเดือนไม่ได้

- ขั้นที่ 3: รายได้หลังหักค่าใช้จ่าย = 940,000 – 100,000 = 840,000 บาท

- ขั้นที่ 4: ลดหย่อนที่มี

- ส่วนตัว 60,000 บาท

- ประกันสังคม (จ่ายเดือนละ 750) = 9,000 บาท

- ประกันชีวิต (เบี้ยปีละ 20,000) = 20,000 บาท

- รวมลดหย่อน = 89,000 บาท

- ขั้นที่ 5: เงินได้สุทธิ = 840,000 – 89,000 = 751,000 บาท

- ขั้นที่ 6: คำนวณภาษี

- 150,000 แรก: ยกเว้น

- 150,001 – 300,000 (150,000 บาท): 5% = 7,500 บาท

- 300,001 – 500,000 (200,000 บาท): 10% = 20,000 บาท

- 500,001 – 750,000 (250,000 บาท): 15% = 37,500 บาท

- 750,001 – 751,000 (1,000 บาท): 20% = 200 บาท

- ภาษีรวมทั้งปี = 7,500 + 20,000 + 37,500 + 200 = 65,200 บาท

หากคุณสมชายวางแผน ซื้อ RMF 30,000 บาท ก่อนสิ้นปี:

- เงินได้สุทธิใหม่ = 751,000 – 30,000 = 721,000 บาท

- ภาษีใหม่จะคำนวณถึงแค่ขั้น 15% เท่านั้น (721,000 อยู่ในชั้น 500,001-750,000)

- ภาษีรวมใหม่ = 7,500 + 20,000 + (721,000-500,000)*15% = 7,500 + 20,000 + 33,150 = 60,650 บาท

- ประหยัดภาษีได้ = 65,200 – 60,650 = 4,550 บาท และได้ลงทุนเพื่อเกษียณเพิ่ม 30,000 บาท

คำถามที่พบบ่อย (FAQ)

Q1: ถ้าจ่ายภาษีผ่านการหัก ณ ที่จ่ายทุกเดือนแล้ว ยังต้องยื่นภาษีอีกไหม?

A: ต้องยื่นภาษีทุกครั้งหากมีรายได้รวมทั้งปีเกิน 120,000 บาท (สำหรับผู้มีเงินเดือนเดียว) หรือมีรายได้จากหลายแหล่ง แม้จะถูกหัก ณ ที่จ่ายแล้วก็ตาม การยื่นภาษีคือการคำนวณภาษีรวมทั้งปี อาจได้เงินคืนหากจ่ายเกิน หรืออาจต้องจ่ายเพิ่มหากจ่ายไม่ครบ

Q2: ซื้อ SSF/RMF ล่วงหน้าได้ไหม? ต้องซื้อเมื่อไหร่?

A: ซื้อล่วงหน้าได้ตลอดปี แต่ต้องซื้อและโอนเงินให้เรียบร้อยภายในวันที่ 31 ธันวาคมของปีนั้นๆ จึงจะนำมาลดหย่อนภาษีสำหรับปีนั้นได้ การซื้อในเดือนมกราคมจะนำไปลดหย่อนในปีถัดไป

Q3: ทำงานฟรีแลนซ์พร้อมกับมีเงินเดือน ต้องยื่นภาษีอย่างไร?

A: คุณต้องนำรายได้ทั้งหมดมารวมกัน (เงินเดือน + รายได้ฟรีแลนซ์) แล้วคำนวณภาษีจากยอดรวม ภาษีที่ถูกหัก ณ ที่จ่ายจากเงินเดือนถือเป็น “เงินภาษีที่จ่ายล่วงหน้า” แล้ว นำมาหักออกจากภาษีรวมที่คำนวณได้ อาจได้คืนหรือจ่ายเพิ่ม เรียนรู้เพิ่มเติมเกี่ยวกับการจัดการการเงินสำหรับฟรีแลนซ์ได้ที่ SiamCafe.net ซึ่งมีบทความเกี่ยวกับการบริหารรายได้อิสระ

Q4: ลดหย่อนดอกเบี้ยบ้านหลังแรก ต้องเป็นบ้านที่อยู่ในชื่อเราคนเดียวไหม?

A: ไม่จำเป็น สามารถเป็นบ้านที่อยู่ในชื่อคู่สมรสก็ได้ แต่ต้องเป็นบ้านหลังแรกของทั้งคู่ และต้องมีเอกสารแสดงการกู้ยืมและจ่ายดอกเบี้ยจากสถาบันการเงิน

Q5: ถ้าลืมซื้อ SSF/RMF ก่อนสิ้นปี มีทางเลือกอื่นไหม?

A: ยังมีทางเลือกอื่นที่ทำได้ภายในเดือนมกราคม-มีนาคมก่อนยื่นภาษี เช่น

- ทำประกันชีวิตแบบบำนาญ (สามารถลดหย่อนได้)

- บริจาคเงินเพิ่ม (ต้องมีใบอนุโมทนาบัตรภายในปีภาษี)

- ตรวจสอบสิทธิ์ลดหย่อนอื่นๆ ที่อาจมี เช่น เงินสมทบกองทุนการออมแห่งชาติ เป็นต้น

Q6: การลงทุนอื่นๆ เช่น หุ้น หรือคริปโตเคอร์เรนซี ลดหย่อนภาษีได้ไหม?

A: โดยตัวมันเองไม่ได้ลดหย่อนภาษี แต่อาจมีผลทางอ้อม เช่น

- หากขายขาดทุน (Loss) สามารถนำมาหักลดหย่อนเป็น “ค่าสึกหรอ” ได้จำกัด

- หากขายได้กำไร (Gain) อาจต้องเสียภาษี (ถ้าเป็นการค้า) หรืออาจได้รับการยกเว้น (ถ้าเป็นการลงทุนใน SET ตามเงื่อนไข)

การลงทุนในสินทรัพย์ต่างๆ ควรศึกษากฎหมายและวางแผนให้ดี ข้อมูลเกี่ยวกับตลาดการลงทุนอาจหาเพิ่มเติมได้จากแหล่งข้อมูลที่น่าเชื่อถือ เช่น ICafeForex.com ที่ให้ความรู้ด้านการวิเคราะห์การลงทุน

เคล็ดลับขั้นสูงและข้อควรระวัง

- วางแผนทั้งปี ไม่ใช่แค่สิ้นปี: หมอดูสถานะการลดหย่อนของคุณทุกไตรมาส จะได้ไม่ต้องเร่งรีบหรือตัดสินใจผิดพลาดตอนปลายปี

- ใช้เทคโนโลยีช่วย: ใช้แอปพลิเคชันหรือสเปรดชีตสำหรับบันทึกรายได้และค่าใช้จ่ายตลอดปี

- อย่าลืมเรื่องคู่สมรส: วางแผนภาษีร่วมกันกับคู่สมรส เช่น การแบ่งลดหย่อนดอกเบี้ยบ้าน หรือการบริจาค เพื่อให้ได้ประโยชน์สูงสุดของทั้งครอบครัว

- เก็บเอกสารให้เป็นระบบ: สแกนหรือถ่ายรูปใบเสร็จ ใบหัก ณ ที่จ่ายทั้งหมด เก็บไว้ในโฟลเดอร์ดิจิทัล จะได้ไม่หายและหยิบใช้ง่ายเมื่อยื่นภาษี

- อัพเดตข่าวสาร: กฎหมายภาษีมีการเปลี่ยนแปลงได้ทุกปี ควรติดตามข่าวจากกรมสรรพากรหรือสื่อที่น่าเชื่อถือ สำหรับข้อมูลเกี่ยวกับสิทธิประโยชน์ทางการเงินอื่นๆ เช่น บัตรเครดิตที่ให้คะแนนหรือเงินคืนดีๆ ก็สามารถติดตามได้ที่ SiamLanCard.com

- ปรึกษาผู้เชี่ยวชาญเมื่อจำเป็น: หากมีรายได้ซับซ้อน มาจากหลายประเทศ หรือมีทรัพย์สินจำนวนมาก การจ่ายค่าที่ปรึกษาภาษีอาจคุ้มค่าเมื่อเทียบกับภาษีที่ประหยัดได้และความปลอดภัย

สรุป

การวางแผนภาษีไม่ใช่เรื่องน่ากลัวหรือเห็นแก่ตัว แต่คือการจัดการทางการเงินอย่างชาญฉลาดและรับผิดชอบต่อตนเองและครอบครัว การใช้สิทธิ์ลดหย่อนอย่างเต็มที่ตามกฎหมายช่วยให้คุณมีเงินเหลือมากขึ้นเพื่อใช้จ่าย ออม และลงทุนต่อยอด ขอเพียงเริ่มต้นจากความเข้าใจพื้นฐาน ค่อยๆ วางแผนตลอดทั้งปี เก็บเอกสารให้ครบ และลงมือทำอย่างสม่ำเสมอ เท่านี้คุณก็จะกลายเป็นผู้จัดการภาษีมืออาชีพสำหรับตัวเองได้แล้วในปี 2026 นี้